有产业定存股票.44岁想半退休……

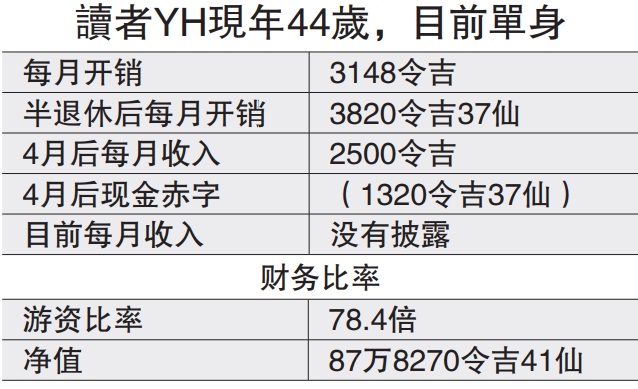

读者YH现年44岁,单身,目前从事建筑业,工作合约将于今年4月到期,打算半退休,然后从事较悠闲的工作。

他在信中指出,他与母亲的联名资产收入,目前交给母亲保管或使用,预计半退休后,收入大约有2500令吉。

ADVERTISEMENT

他打算尽量把开销减低及增加工作收入,进而达到收支平衡,好让退休金可以继续增长。

首先。根据你提供的财务数据和资料,你在个人的财务管理做得相当不错,这可从游资比率78.4倍反映,意即你可以概括大约6.5年的每月开销。在一般的财务规划,个人应该至少拥有可以应付6个月开销的应急资金。

游资比率78.4倍

财务管理不错

所谓的应急情况,主要发生在失去工作、意外、暂时无法工作等等。

许多大马人只拥有可以应付1至3个月的储蓄,另外国家银行不久前指出,调查反映一些大马人甚至无法拿出1000令吉供应急。

此外,股票和信托基金的市值是根据市场周期在波动,换句话说,这些数据将影响个人的游资比率。举个例子,假如这些资金的市值下跌,你将拥有比较低的游资比率,或者是相反情况。

此外,你拥有净值87万8270令吉41仙,假如偿还1万6200令吉的汽车贷款,净值将改善;房屋(长期资产)价值有起有落,也会影响资产净值。另一个优点是:你以联名方式,采用一些长期资产,照顾你的母亲。

仍缺30萬

建議55歲退休

半退休规划是否行得通?我们想说的是:没有这样的财务人生阶段,在人生旅程只有单身阶段(21至30岁)、家庭阶段(31至45岁)、丰盛阶段(45至55岁)及退休阶段(55至78岁)。

以你的情况,目前单身,不是在家庭阶段,因此被归为丰盛阶段,假设你的退休生涯是从44至78岁(78岁、大马的人均寿命),那么你需要计算这段期间的每月开销。

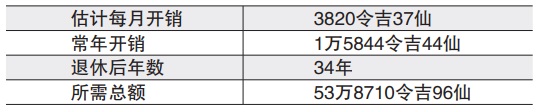

这明显反映退休金不足数额为29万9589令吉99仙,不过假如你延长退休年纪至55岁,根据以下计算,答案是可以。

单单你的公积金户头储蓄就可以解决退休金所需,公积金储蓄未来的数额为48万4585令吉70仙,假设平均储蓄率5%,从44至55岁前后11年,数额累积为64万9391令吉18仙。

假如你将通货膨胀率考虑在内,在44岁退休将面临退休金不足的问题。假设通货膨胀率是3%,所需总额为:

假如你在44岁之后,每月收入2500令吉,而你的开销则是3820令吉37仙,那么你将面临赤字1320令吉37仙,可能将会面临个人财务管理问题。因此,建议你监管和控制你的现金流量,就是通过准备现金流规划表及预算报告。

区分需要与想要

学习控制开销

这是因为通过实践这些步伐,你将晓得现金流入与流出的情况,哪一个月面临现金不足,你也学会区分“需要”与“想要”,学习控制开销。

根据你的例子,已经投保储蓄保单或投资联结保单,欣喜你进行财富管理,以累积现金价值,这里要指出一点:从2020年1月1日开始国家银行已经拟定新的条例,预期表现回酬率介于2至5%,不论你选的是哪一类型的投资联结基金。

因此建议你检查每年实际现金价值,比较保单预估的回酬水平,也许已不再反映真正的价值。

与此同时,建议你向社险机构查询,万一失去工作,在社险工伤险保障计划下,可享有的失业补助津贴,也许每月的赔偿,可概括你每月的赤字。

提高被動收入

看風險承受度

如何提高被动收入?事实上,你通过购买40万令吉的产业,塑造被动收入,从中取得租金收入。根据你的例子,这项收入让你妈妈使用。另外3项被动收入(也称为投资组合),是你的信托基金、股票和定期存款。

不妨查看自己的风险承受度(激进型、适中型或保守型),然后找出财务目标,哪一项最优先、哪一项最不优先。举个例子,你的第一优先是退休目标,第二为母亲提供被动收入多20年。你需要计算以上两大目标所需的数额,然后,你将使用有关资金,根据你的风险承受水平进行投资。

我们需要记住的是:为成为超富者,你必须收购资产,不是累积债务(资产减债务)。债务是每月必须付款的,假如违约资产将被拿走,假设汽车贷款20万令吉、偿还期5年,房屋贷款50万令吉、分期付款30年,储蓄保单至少偿还10年,接下来20年才满期。在还清贷款,汽车和房屋才属于你的。

购医疗保险

勿隐瞒健康状况

在你准备购买医药保单之前,你需要宣称自己是健康的,或者通知保险公司你目前有哪些毛病,例如血压高、高胆固醇、高血糖等等。切记:如果没有向保险公司透露实际情况,可能会影响日后的索赔,保险公司可以拒绝支付投保人的索赔。

总的来说,你应该延长你的退休年龄至55岁,以目前的资产进行资产分配,根据个人风险承受度,让资金达到最大用途。最后,不要忽略进行遗产规划,因为你还有妈妈需要照顾。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT