仅特定业务准复工‧汽车业今年盈利料跌51%

扬惠平/报道

ADVERTISEMENT

(吉隆坡13日讯)随着行动管制令(MCO)再次延长,以及缺乏政府更多支持计划,汽车领域深受打击,虽部分细分行业将可营运但效果甚微,最坏情况下,今年汽车总销量料将大幅削减至50万辆以下。

MIDF预计,2020年汽车行业盈利将按年下降51%。

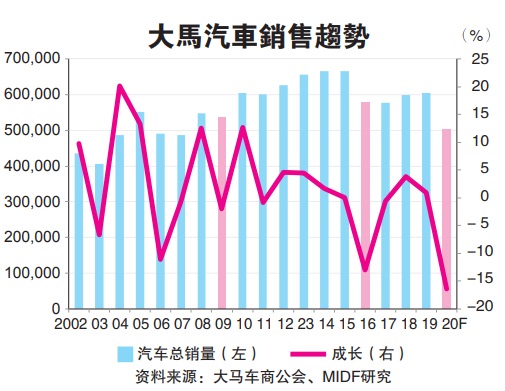

MIDF研究假设,行动管制令未来进一步扩展到第四阶段为基本情况,今年汽车总销量(TIV)目标将按年收缩16.5%,远大于之前预测萎缩4%,从预期58万1367辆大幅削减至50万4850辆。

全年销量料不到50万辆

但是,若假设最坏的情况,行动管制令再进一步扩展到第5阶段(即直到5月底),该行预计,全年汽车销量将跌至48万至49万辆之间。

并且,鉴于对总销量下降预测,整体汽车业2020至2021年总收入料将分别削减46%和26%。

汽车股收入跌幅双位数

甚至陷入亏损

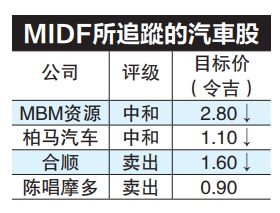

MBM资源(MBMR,5983,主板消费产品服务组)、柏马汽车(BAUTO,5248,主板消费产品服务组)和合顺(UMW,4588,主板消费产品服务组)今年收入将按年下降31%、22%和44%,而陈唱摩多(TCHONG,4405,主板消费产品服务组)更是被看淡将亏损7400万令吉,相比2019财政年达4700万令吉的核心盈利。

鉴于遏制疫情所需的时间不确定性及对国内宏观经济前景的影响,汽车业风险预测仍偏高。

“与2008-2009年金融危机或2016年该领域下行周期情况不同,车商面临强制关闭,这意味着管制期间内收入几乎为零。”

此外,考虑到行动管制令延长对公司收益、就业安全和消费者信心的深刻负面影响,该行认为,以前预测被压抑的需求将推动复苏可能已消失,消费者预计转变为“生存”模式,短期内对可自由支配的支出几乎没有优先权,管制令结束后的复苏情况可能会被推迟。

再加上,MIDF指出,2008-2009年金融危机期间的汽车报废补贴计划,刺激购买新车的欲望,支撑当年下行周期,2009年汽车总销量仅按年收缩2%,相对于原本更悲观的预期。

但考虑到如今政府财政状况紧张,在缺乏支持计划下,该行预计,目前汽车业将比当年出现更大幅度的收缩。

据初步迹象表明,基于汽车被归纳为非必要服务或产品,管制期间无法营运,3月汽车销量(国产车和特定非国产车)按年收窄47%至63%。

不过,第三阶段管制期,政府已选择特定部门恢复运营,当中包括汽车和航空航天领域。

其中汽车业,允许恢复的特定细分整装进口(CBU)、零件和售后服务如保养。

MIDF指出,作为马来西亚最大的整装进口的出口商,柏马汽车持有30%股权的大马马自达(MMSB)将是主要受益者,后者每季将出口2000至3000辆CX5和CX8SUV车型到东盟部分市场。

艾芬黄氏认为,大多数汽车业者将寻求国际贸工部的进一步厘清,以了解最新要求。

根据该行的初步理解,汽车制造商可能仅可基于出口而开始生产车辆。

“这对整体汽车业的影响甚小,因为汽车出口应该仅占不到大马汽车总销量的5%。”

与此同时,MIDF预计,零件供应与售后服务恢复的目标一致,主要是为满足市场的更换需求,新车生产仍然受到限制,所以零件部分的原厂代工(OEM)的供应仍将放缓。

航空相关业务放宽

另一方面,政府对航空业也亮起绿灯,艾芬黄氏料这将利于合顺宇航有限公司(UMW Aerospace)和多元资源工业(DRBHCOM,1619,主板消费产品服务组)的航空相关业务。

合顺宇航正参与劳斯莱斯Trent 1000引擎的风扇机匣(fancase)组装供应,计划今年末季开始推出Trent 7000引擎的风扇机匣组装。

艾芬黄氏基于汽车需求下降、竞争激烈和较高的投入成本压力将对汽车造成冲击下,维持“减持”评价。

综合上述,MIDF则将评级下调至“负面”,主要看淡股项为合顺和陈唱摩多。

MIDF建议转向防御性行业,以应对近期宏观不利因素。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT