交易所不允延长期限·20凭单恐变废纸

ADVERTISEMENT

(吉隆坡23日讯)全球股市大起大落,大马资金市场也深受其害而“跌跌”不休,当中凭单更是重灾区,拥有今年到期凭单的投资者因面临“血本无归”厄运,而呼吁监管当局延后转换期限,惟这项要求已遭大马股票交易所拒绝。

读者致电《星洲财经》说,他们对所持凭单即将变成“废纸”感到担忧。理论上,若是凭单到期而仍落在未到价,将沦为没有价值的废纸,之前以任何价格买进持有至今的持有人,将面对“全输”窘境。

20凭单今年到期

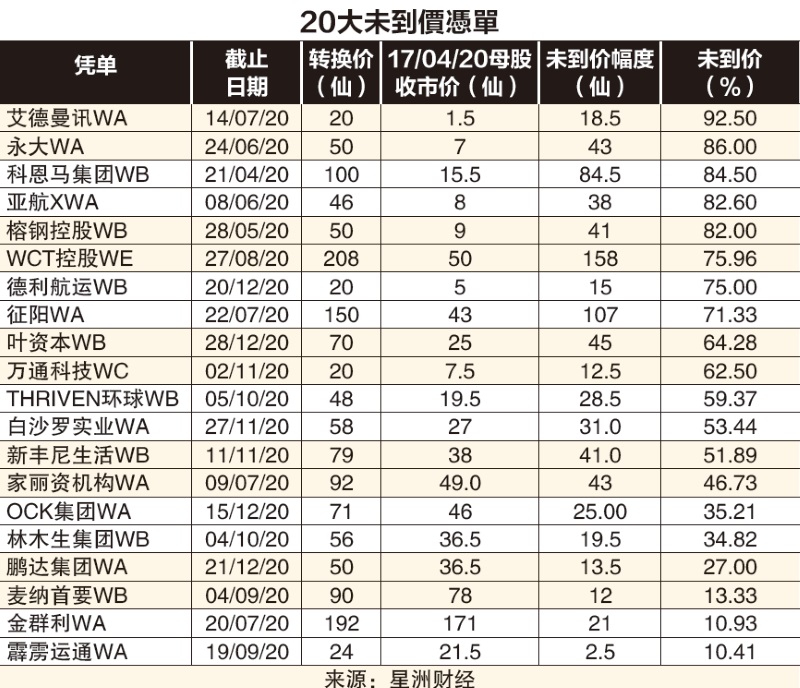

今年内到期届满的其中20个凭单,它们皆落入“未到价”情况,即它们的母股市价低于凭单的转换价。这批今年到期的凭单中,截至今年4月17日(上周五)为止,未到价的幅度介于10.41至92.50%之间,要从目前股市“跌跌”不休及前景看坏之下,扳回劣势后起直追,使母股价格超越凭单转换价的希望相当渺茫,恐怕将成为今次全球股灾主要受害者之一。

冠病成“最后一根稻草”

分析员表示,随着全球金融市场包括股市在内爆发“完美风暴”,特别是全球股市在过去12年的最长超级牛市后已是顶上高峰,并且在美中贸易战、地缘政治纠纷的冲击下,最近爆发冠状病毒病侵袭全球,为“高处不胜寒”的全球市场添上“最后一根稻草”,由于马股上市公司股价皆已惨跌,凭单持有人也成为牺牲品之一。

一名证券交易商受询时指出,若以目前马股市况来看,转换日期于今年到期的凭单,由于未到价差距太高,而且时间不多,要母股在短期内回扬至转换价以上的机会不高,所以变成“废纸”机会甚大。

“除非上市公司向当局申请将凭单转换日期延长,凭单持有人才可能重现生机,尚有希望拿回本钱。”

另一不愿具名的分析员指出,今次全球股灾固然是打击凭单的罪魁祸首,不过一些公司本身基本面恶化也是个中导因。他以WCT控股-WE(WCTWE,9679-WE,主板建筑组)为例,该公司最近因中东市场的一项工程计划失利,而被二手承包商告上仲裁法庭而败诉,需要赔偿1亿8000万令吉,使公司股价挫跌至低水平,其凭单持有人也受牵连。

“WCT控股-WE的未到价差距进一步扩大至逾75.96%,‘转败为胜’的机会非常渺茫。该凭单仅有5个月到期,即2020年8月27日。”

据他所知,一般凭单的届满日期为5年,到期后若要延长,须向当局申请批准。

一名交易员认为,凭单是“以小博大”的杠杆型投资工具,即以较少资金赚取较高的回酬率,它在市况良好或是牛市时的赚钱机会较好,因为母股价格走高时,凭单的赚幅更可观,可能有倍数的回酬率。

“反过来说,若市场转坏,母股价格下跌将使它与转换价的差距进一步扩大,使它转为母股并不化算,若再加上即将在短期内到期,就会血本无归。”

乐天证券研究副总裁刘松增则认为,凭单是“小刀锯大树”的投资工具,当凭单的母股价格1仙的话,而凭单也跟着扬升1仙,惟由于凭单价格比母股低得多,所以它的升幅百分比也相对地比母股来得高,从而赚取更丰厚的投资回酬。若是不起反跌,它的亏损则比母股跌幅来得重。

他认为,投资凭单所应考虑的主要因素,包括截止日期的长短、对母股的转换溢价以及母股的基本因素等,并且它在任何市况都有机会盈亏,并不一定是在熊市才亏钱,若是深跌后的母股反弹,到时低价买的凭单也会“水涨船高”,升幅百分比更为显著,照样可以赚钱。

当然,如果截止日期逼近,若是母股价格仍低于转换价,它就很可能会变成“废纸”。

交易所:遵循上市条例

针对上市公司凭单届满期限能否延长的问题,交易所指出,基于上市条例的规定,交易所是不允许上市公司延长凭单的届满期限。

交易所发言人通过电邮回答《星洲财经》询问时指出,在参考上市条例第6.54条文,规定的单条契约或信托契约下不得包含以下规定,包括可转换证券的使用期限的延长或缩短。

交易所指出,每项行使或可转换证券所获的股票数量的变化,或是转换证券的行使或转换价格的定价机制出现改变,除非这些改变是在进行以下调整如资本化发行,附加股,派发红股,股份合并或拆细或资本削减活动。

“上市条例第6.55段规定,上市发行人必须确保在证券使用期限,及根据可转换证券条款制定的内,不得作出任何更改或调整,除非这种改变或调整,是在该证券的契约或信托契约中预先有所规定。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT