债务时代(四之二)企业债劫难逃

经济,是一个由政府、企业和个人“三驾马车”共同撑起的生态系统。当其中一方被沉重的债务给压垮后,整个经济只能靠另外两架马车发力撑起才行,但这样的结果却可能造成全员没顶的悲剧。《投资致富》在上期谈论过政府举债落实政策来扶持经济的惨痛故事后,本期我们将一起探讨企业是如何在投资报国的过程中,一步步陷入债台高筑的境地。

全球高风险企业债达82兆

ADVERTISEMENT

企业经营不容易,很多时候都会面对周转资金问题,就算再大的企业也会出现资金缺口,因此为了弥补资金缺口,企业只能透过银行,甚至是发行债券去借钱。

不过,企业负债经营有风险,最大的风险就是一旦出现经济或金融危机,现金流断裂将对高负债的企业带来致命一击。

以1997年亚洲金融危机为例,当年许多企业仗着经济增长强劲,加上马币升势惊人,纷纷举债扩张,私人领域债务占国内生产总值(GDP)比重一度超过170%,结果一场突如其来的经济风暴,将许多债台高筑的企业推向倒闭深渊,而这场充满血泪的历史很可能时隔23年再度重演。

23年后的现在,一场横扫全球的冠病及油价暴跌,引爆“完美风暴”,全球经济衰退已是板上钉钉的事,而各国为控制疫情祭出的行动管制令更是对实体经济带来前所未见的冲击,引发金融市场出现大范围流动性紧张。

流动性一紧张,对需要借钱渡日,甚至债台高筑的公司来说打击最大。国际货币基金组织在2019年10月发布的《全球金融稳定报告》中表示,如果发生类似2008年金融危机一半的严重经济风暴,全球将有高达19兆美元(约82兆令吉)的企业债陷入风险之中,几乎达到主要经济体企业总债务比重的40%。

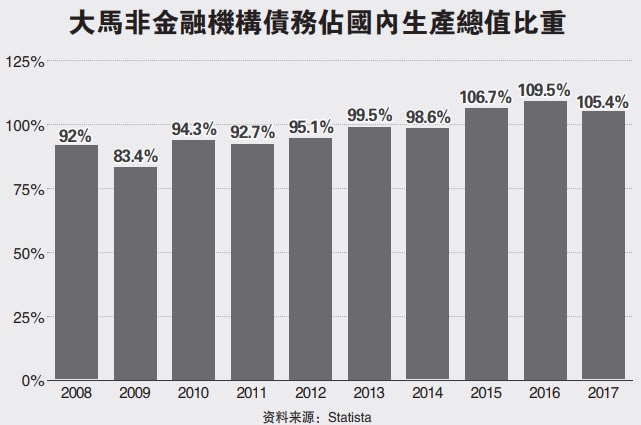

2018年大马私人领域贷款1.94兆

大马情况也不容乐观。国际清算银行(BIS)数据显示,截至2018年杪,我国私人领域总贷款达到1.94兆令吉,较2009年的9060亿令吉显著增长。

若以占GDP比重来看,大马私人非金融领域总信贷比例达到134%,与1997年亚洲金融风暴期间的167.2%的历史高位的差距并不远。

597大马上市公司

短债高于现金

亚洲分析(Asia Analytica)数据显示,在马股880家上市公司(扣除40家银行、保险和投资信托公司)中,有597家手握的现金少于短期债务。

当中,223家上市公司的利息覆盖比少于一倍,意味着他们的息税前盈利并不足以覆盖全年的利息开销。

值得注意的是,去年马股有321家上市公司蒙亏,而599家持续录得盈利的公司中,有45.6%的盈利呈现跌势,其中以小资本企业居多。

亚洲分析认为,经济下行将对企业销售带来严峻考验,当中信贷额度和应收账项较多的公司面对潜在现金陷阱的风险更大。

75公司净负债比超过100%

“我们随机测试的结果发现,马股有75家上市公司或8.2%净负债比超过100%,其中以物流、建筑、石油及天然气、建筑材料和产业发展公司居多。净负债比超过80%的公司则包含电力公司、电讯公司和建材公司。”

在79家市值超过20亿令吉的大资本公司中(不包括银行、产业投资信托和保险公司),仅有22家上市公司的现金比例超过一倍及净负债比少于50%。

马来亚大学经济系教授莫哈末纳查里认为,一旦全球经济出现新风暴和冲击,债台高筑的国内企业将显得异常脆弱,情况令人忧心。“其中,外币债务居高的企业情况最令人担心,主要是马币持续贬值将显著增加他们的债务压力。”

他以土耳其为例。当地企业向外资银行大举借贷逾2000亿美元,结果里拉崩跌,促使许多公司陷入困境,被迫裁员求生,令土耳其经济陷入严峻的情况。

“一旦潜在经济冲击浮现,大马企业持续偿还债务的能力将受到影响。若中国、美国或欧洲经济增长放缓,许多企业都可能面对财务问题。”

全球染疫

企业恐无力偿债

与家庭和联邦政府债务日益增长一样,私人领域债务攀升也令人忧虑。虽然企业债迅速膨胀国家银行在2018年金融稳定及支付系统报告中指出,大马企业流动性依旧“健康和高于合理水平”,但冠状病毒病已导致全球经济增长衰退,而随之而来的企业盈利减少都可能加剧未来企业偿还债务的隐忧。

根据国际著名的投资组合表现分析研究机构MSCI Barra,经济增长与公司盈利往往存在正面关系。“以美国为例,我们发现过去80年当地GDP与公司盈利走势几乎一致,仅有1932和1933年例外,而这反映出企业盈利往往与经济增速一样。”

经济料呈U型复苏

艾芬黄氏研究经济学家陈秋隆在最新报告下调全年大马经济增长,从增长3.3%至萎缩3.5%,并预期经济将出现U型复苏,即经济仅有望在2021下半年出现复苏。

“我们相信企业盈利增长不仅将随经济走跌,而冠病和行动管制令对经济带来的负面冲击,都可能令企业盈利雪上加霜。”

该行指出,全球多数国家陷入锁国状态,对全球经济带来的冲击是前所未见的。

“商店关门、失业率和违约等经济屠杀措施,对全球经济带来的冲击可能持续一段时间。个人和企业现金流减少,也可能抑制消费和未来投资。”

艾芬黄氏研究说,大马经济在过去20年只在亚洲金融风暴及全球金融危机中两度萎缩,而大马企业盈利在当时分别下跌60.1%和49.1%,将为预测疫情对企业盈利冲击提供参考。

马股盈利前景遭过度高估

“目前,市场仍过度高估马股今年盈利前景。”

该行指出,富时综指走势紧贴每股盈利增长,而马股今年已走跌15.5%,但《彭博社》调查显示,分析员仍预期富时综合指数2020年每股盈利将增长2.69%,这反映出:一、市场调低企业盈利增长的力度不足;二、预期马股将在下半年回扬。

“随着全球经济和大马经济增长目标不断下修,我们相信马股不大可能在下半年回扬,分析员很可能调低马股每股盈利增长目标。”

艾芬黄氏研究表示,在考量GDP下调、隔夜政策利率(OPR)再度调低50个基点至2%、每桶油价30美元和马币兑美元汇率走贬至4.30后,大砍2020年马股每股盈利增长目标至全年倒退12.7%,比较前期为萎缩4.7%,将创下全球金融危机以来最大跌幅。

不过,也有分析员认为,企业负债高并不一定是坏事,主要是涉足基础建设等高资本开销的领域往往背负更沉重的债务压力,但只要企业有能力创造出充足的营业额来支付利息开销,甚至是偿还本金,情况仍不足为虑。

“我们怕的是公司在投入庞大基建开销后,却无法创造预设的收入。举例来说,物流公司在过去几年显著投资扩仓储能力,但现在使用率却低于预期,抑或企业新总部大楼即将落成,但却碰上商办市场供过于求,搞到新总部变成蚊子馆。”

企业债迅速膨胀

看到企业债台高筑,甚至是经济出现问题后,我们才会开始对潜在问题感到紧张,并希望找出问题发生的原因,再加以解决。那么,究竟是什么原因导致我国企业债会在过去几十年迅速膨胀呢?

1.投资需求增加

一说起企业投资,许多人印象中可能还停留在疲弱不堪的官方私人投资数据上,但却忘了,私人投资增速再弱,去年投资总额仍达到2519亿8400万令吉,这还不包括大马企业对外投资。

大马企业自1970年代开始跨足海外,但海外直接投资(DIA)直到1990年代随着苏联解体、世界贸易组织(WHO)和东盟自由贸易区成立后才开始活络起来。

国家银行数据显示,我国海外直接投资占GDP比重从1980年的0.8%,提高至1990年的5.8%,并在2005年飙升至10.2%,但随后受全球经济增长不明朗、原产品价格低迷和马币贬值影响,2015至2017年海外直接投资占GDP比重回落到2.7%,相等于每年337亿令吉。

报告指出,自2001年起,我国海外直接投资总额平均年增20.7%,从2001年的317亿令吉飙至2017年5225亿令吉。

以金额来看,我国海外直接投资曾在2014年攀至536亿令吉的历史最高,但后受马币贬值影响逐年滑落,2019年海外直接投资为233亿令吉,相等于GDP的1.5%。

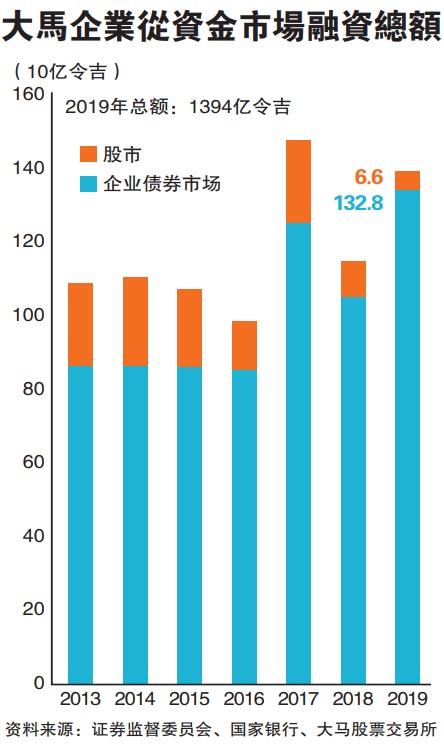

债市成企业融资新热点

若将国内和海外投资相加,国内私人投资总额逼近2800亿令吉,而这当然需要透过“借钱”来达成。除了银行,债券市场也越来越受企业欢迎,成为融资的新热点。

为了满足国内庞大融资需求及减少企业对银行业融资的依赖,政府积极建设债券市场。证券监督委员会2018年报显示,我国债券市场自1993年起以12.1%的复合年均增长率扩张,在2018年已占我国资金市场总量的45.3%,更是亚洲区规模第三大(以GDP计)的债市。

尽管我国债市仍以政府债券占据主导地位,但企业债规模也日益壮大。数据显示,截至2017年杪,企业债占总商业融资的45%,相比之下1993年比重仅为8.8%。

2.低息环境过长

企业债务迅速膨胀的根本原因在于量化宽松。

全球金融风暴后,各国中行纷纷祭出量化宽松政策,并将基准利率调至历史低位,而且一调就保持了好几年。在低利率水平下,廉价信贷使债务融资更具吸引力,因此每个家庭、企业,甚至政府都乐于承担更多的债务。

分析员表示,企业债务日趋增长,主要是发行债券是企业最便宜的融资管道。

“与发新股相比,企业发债便宜得多,主要是发新股将会对现有股东持股产生稀释效果,从而促使股东拒绝认购新股。”

不过,当前的问题在于,许多公司的杠杆率已经较全球金融危机之前更高,一旦经济出现任何问题,高杠杆比的公司很容易成为外围经济冲击的牺牲品。

在金融危机、经济危机面前,高杠杆的公司、行业或领域影响首当其冲。2008年全球金融危机的起因,就在于金融领域和家庭杠杆率过高,反而实体企业并未出现重大危机。

3.經商成本高企

全球各国都在竞争为企业提供最佳的经商环境,而这点大马做得不错,根据世界银行《2020年世行经商环境报告》,大马在全球190个经济体中排名第12,比前一年的第15名更上一层楼。

世银报告显示,在过去多年,大马落实了多达6项的商业改革,而这确实显著改善了大马经商环境,但值得注意的是,大马企业仍面对不少的经商阻力,其中一点就是居高不下的经商成本。

民主及经济事务研究中心(IDEAS)早前发布调查显示,过度的官僚主义及严格的法规,使得企业需要花更多的时间和金钱来满足政府法规,这不仅抑制了中小型企业的增长,同时也提高了经商成本。

【结语】

负债经营对于企业来说犹如“带刺的玫瑰”,一个不小心就会被尖刺给割伤。割上自己就已经很不幸了,最怕是旗下的雇员也受到牵连。一旦员工受到牵连,收入减少会增加我们的债务,也就是你我熟悉不过的家债。下期,我们将一起去探讨家债的问题。

调查显示,最低薪金制和公司税收合规,耗费中小型企业最多时间,平均需要40和44天的员工时间,平均成本达4586和6243令吉,而这些隐形成本无疑加重了中小企业的财务压力。

再来就是税务。虽然政府已对公司税做出诸多调整,但大马企业总税率仍高达39.2%,远比区域平均33.5%来得高。

更重要的是,公司每年需要平均188个小时去准备、提呈和缴税,明显长于香港、新加坡等区域竞争对手。

更不用说,政府退税之慢。拿消费税(GST)来说,政府就用了长达3年的时间才能退还拖欠企业的税款。如此漫长的退税时间,将为企业周转造成困难,也恐使企业需要提高融资,连带增加利息支出。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT