无限上网配套抢后付市场‧电讯业大战一触即发

我国电讯市场陷入饱和,业者为抢用户开始祭出无限上网预付配套,分析员忧虑后付市场将是下个新战场,市场竞争日趋激烈恐令未来增长前景持续严峻。

明讯逆向走高

ADVERTISEMENT

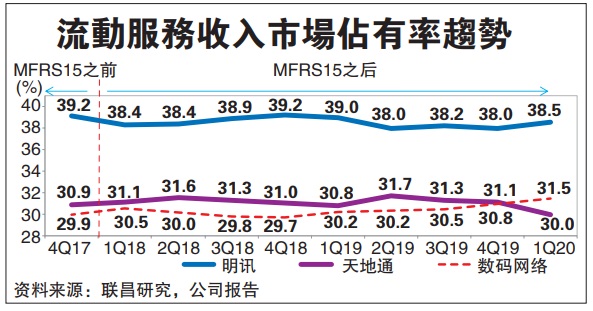

联昌研究指出,受批发和国际漫游收入减少、互联收费调低和竞争激烈影响,今年首季流动电讯服务营业额按年下跌4.4%,但明讯(MAXIS,6012,主板电讯媒体组)却逆向走高,营业额和营运盈利市占率分别起0.5%和2.3%。

固线业务方面,马电讯(TM,4863,主板电讯媒体组)营业额表现也逊于预期,按季减少15.7%,互联网营业额则按季起3.3%。

大马投行说,流动电讯用户按季减少58万人,其中预付用户减少70万4000人,但获后付用户增加12万4000人部分抵销。

当中,仅有明讯用户净增9万1000人,亚通(AXIATA,6888,主板电讯媒体组)旗下天地通(Celcom)和数码网络(DIGI,6947,主板电讯媒体组)用户则减少39万和28万1000人。

“为提振预付市场表现,天地通日前推介首个无限上网预付数据配套,加入刚在上周推出无限预付数据配套的明讯行列,以两面夹攻开辟战线的U Mobile。”

该行认为,明讯和天地通2020财政年首季每位用户平均营业额减至32令吉,新预付配套定价虽然略高,但相信纵然网络使用率增加,也不会显著提高营业额表现。

与此同时,随着无限上网成为预付市场标配,大马投行相信后付市场可能成为下一个战点,预期天地通也将祭出无限上网后付配套,以免现有客户转移至订价更低的预付市场。

目前,天地通后付用户平均收益(ARPU)为85令吉,足足是预付用户32令吉的2.7倍。

该行补充,市场现仅有U Mobile和数码网络(DIGI,6947,主板电讯媒体组)提供无限上网后付配套,相信天地通和明讯也将在未来数月跟进,而数码网络也可能推出无限上网预付配套来补全产品线,届时流动电讯市场大战将一触即发。

值得注意的是,联昌研究说,明讯在调高所有配套的数据额度33至67%后,首次没有出现较天地通和数码网络溢价的情况,反映出后付市场竞争持续激烈。

领域维持中和

整体来看,两大证券行维持领域“中和”前景不变,主要考量流动电讯市场竞争激烈、资本开销增加,以及数据现金化进程缓慢,2020和2021财政年营业额增长前景依旧严峻。

经济走下坡

仍是最佳抗跌股

当前经济走下坡,电讯股还是最佳抗跌股吗?

电讯股分析员的答案是肯定的。分析员认为,电讯股仍是最适合投资的抗跌类股,因为这是社会所需要的服务领域,该行业营运成熟,资本开销受到的干扰不会大幅影响整体业务,分析员上调整体通讯业评级。

评级上调至“加码”

肯纳格将电讯业评级,从之前的“中和”上调至“加码”等级。虽然近期马股崩跌,惟这反而是累积稳健通讯股良机。特别是整体通讯股虽也随着大市下跌,惟比综指股表现还来得稳健。

由于更换新政府以及爆发冠病疫情,预料推展5G的计划可能会面对一些阻碍,惟肯纳格还是认为,本地通讯业者于2020年的财测将不会有所改变,就算没有达到预期在2020财政年第三季进行商业推介的目标。

马电讯获2大利好支持

该行首选通讯股仍是马电讯(TM,4863,主板电讯媒体组),主要获得2大利好支持,包括(一)因拥有庞大电缆网络以在支持推介5G计划时可扮演重要角色、(二)专注于较低成本架构的核心固定线及电缆业务,料将带来正面成果。

该行也看好数码网络(DIGI,6947,主板电讯媒体组)的持续偏高的股本回酬率(+200%)及行业内最高的周息率(约4.4%),特别是在波动不靖的环境提供缓冲效益。

在大市下挫时跌势较缓和

近期的马股重挫,惟通讯股的跌势较为缓和,特别是比综指蓝筹股的跌幅轻微得多,在在显示投资者对通讯股的信心,比其他的蓝筹股来得好。有鋻于此,除了明讯(MAXIS,6012,主板电讯媒体组)获得“与大市一致”评级,该行其余研究名单下的通讯股皆保持“超越大市”评级。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT