建筑股危中有机

ADVERTISEMENT

过去的亚洲金融危机(AFC)和全球金融海啸(GFC)显示,建筑股过后绝地反弹,肯纳格研究认为,这一次疫情肆虐与行管下“百废待举”,政府日后会挹注建筑基建计划,直接刺激萎靡经济,建议“加码”建筑股。

8至11月料为反弹时机

该行也预计,8至11月将是建筑股反弹时机。

1998年亚洲金融海啸中建筑股从谷底回弹,飙涨394%,2008年全球金融海啸涨81%,行管期间从低位到目前回弹47%,并且潜在上涨30%。

肯纳格指出,在各经济领域中,靠建筑挹注是直接有效的模式,亚洲金融危机过后的1999年财政预算案,建筑与基建最受看重,而且起了广泛而深远之效。

当年,建筑指数也带动金融指数飙涨332%、产业指数飙254%、小资本股252%,连带使富时综指起233%!

不仅如此,工业指数起179%,消费产品指数升145%、种植指数起87%。

分析员强调,在国内生产总值的供应面,环顾制造业、农业、矿业、建筑与服务业中,若要提振经济惟一能够掌控的唯有建筑业;其余皆受全球环境与供需冲击,冠病何时复苏要仰赖外围需求,亦极为不靠谱。

肯纳格指出,首季经济主要受建筑与种植领域拉低成长,建筑萎缩7.9%,而需靠原棕油需求的种植,则负成长8.7%;而政府目前惟一能够做的,便是激活建筑业。

分析员强调,此时有“危”亦有“机”,政府要谨于眼前危险,但不要失去契机!眼前可做的,是加速现有各大型基建计划的推行。

这些基建计划包括东铁(ECRL)、轻快铁三(LRT3)乃至210亿令吉捷运三(MRT3)计划、32亿令吉柔新捷运系统(RTS)和129亿令吉泛婆罗洲沙巴计划,以及隆新高铁计划(HSR)。

东铁计划加紧施工,LRT3计划因两伙伴马资源(MRCB,1651,主板产业组)与乔治肯特(GKENT,3204,主板建筑组),在合约上发生龉龃而呈胶着状态,或需政府介入。

现有捷运二(MRT2)承包商,可直接把器械用于捷运三而方便计划执行。捷运三是城际交通,一旦竣工具高乘数效应和带来更多经济效益。

柔新捷运系统(RTS)合约待7月31日由双边签署,泛婆沙巴已发12项工程,尚存23项,3项10亿令吉工程原定首季发出,其余20项在第十二大马计划(2021至2025年)颁发。

至于开展新计划而担忧财赤升高影响评级问题,分析员认为,目前全球每个国家财赤普遍高企,提振经济才是重点,因此是激活捷运三与隆新高铁良机。

肯纳格认为,行管过后各业复苏不易,建筑业在8月最糟已出尽;接着放眼2021年财政预算案(或于11月30日至12月3日提呈),第十二大马计划料于2021年1月间揭晓。

若能重新激活大型基建计划,建筑指数有望回复至两次危机期间的17倍本益比,目前14倍,具有12%上涨空间。

若以2021财政年12.5倍本益比计,由目前指数的200点上涨至230点,上涨空间达30%。

采“稳妥投资”策略

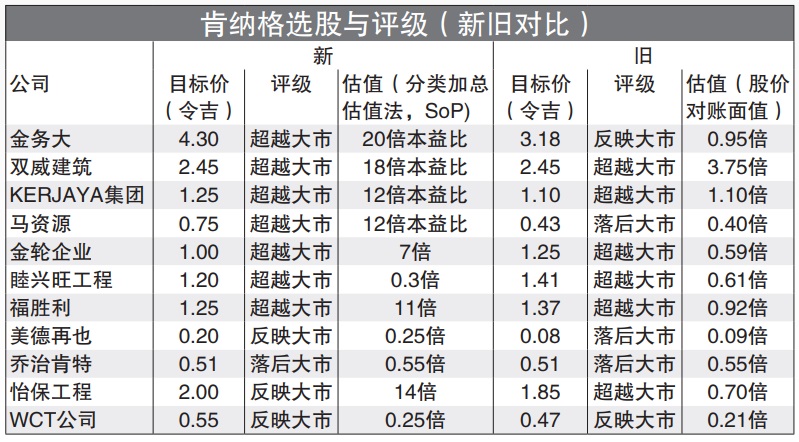

“稳妥投资”是投资于执行纪录与财务健全建筑公司,如金务大(GAMUDA,5398,主板建筑组)、双威建筑(SUNCON,5263,主板建筑组)和KERJAYA集团(KERJAYA,7161,主板建筑组),但回酬不比低价股可观。这些公司具实力,皆主导基建计划。

折价股而潜在高回酬的股只,包括睦兴旺工程(MUHIBAH,5703,主板建筑组)金轮企业(KIMLUN,5171,主板建筑组)和福胜利(HSL,6238,主板建筑组)高风险高回酬的马资源(MRCB,1651,主板产业组),潜在从东铁、LRT3与隆新高铁受惠,而成为“黑马”。

需谨慎投资的是WCT控股(WCT,9679,主板建筑组)及怡保工程(IJM,3336,主板建筑组),主因是高负债低成长。

必须趋避的为美德再也(MITRA,9571,主板建筑组)与乔治肯特。

话说回头,目前国内政局不稳,敦马哈迪意图对国盟政府投不信任票是建筑计划最大风险。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT