疫情后需求复苏缓慢‧马洋灰力拼转盈

主评:艾芬黄氏研究

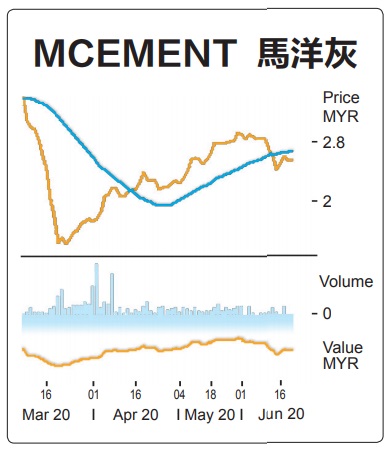

我们预计马洋灰(MCEMENT,3794,主板工业产品服务组)将在2020财政年上半年继续亏损。政府自3月18日实施行管令以来,该公司洋灰业务关闭38天,严重打击营收与盈利。

ADVERTISEMENT

我们预计马洋灰2021财政年将主要受到洋灰平均售价的改善,洋灰需求和成本效率走高中受惠。换句话说,我们保持“卖出”评级,目标价维持1令吉40仙。

鉴于复苏缓慢,行管令之后的盈利可见度、建筑活动和持续疲软的房地产市场仍然差劲。

房地产市场依然疲软

行管令后逐步恢复,尽管大多数建筑项目已获得政府恢复运营,预计建筑业复苏缓慢。我们预计复苏将缓慢,因严格复工和行动限制可能仍然存在,以防止新的冠状病毒病疫情感染。

房地产市场依然疲软。房地产方面,我们认为工作进展仍然缓慢鉴于当前买家情绪低迷,新产品推介受到经济衰退限制。预计房地产行业对洋灰的需求保持疲软。

2019年第四季,住宅房产的开工量按季下降38%至2万零462单位,而滞销单位仍有3万零664个单位。

马洋灰得到政府批准,于4月24日恢复洋灰生产运营。预计公司会迅速推动产能使用率达到行管令之前水平,即在接下来的1至3个月达到50至60%。同时,我们获悉采石场及其大部分预拌水泥业务料在获得州政府批准后,卡车已于近期恢复运营。

我们认为公司的营运成本将随着煤炭和电力成本走低而保持稳定,部分被相对疲软的美元所抵销。另外,我们相信该公司将继续从成本合理化及其与杨忠礼洋灰业务的协同作用中受惠。而2020财政年第四季的行政成本按季增长2.5倍为一次性的,成本预计将在未来几个季度正常化。

出口受多国封锁打击

我们预计马洋灰将在2020财政年上半年继续蒙受亏损,主要是收入下降。

从3月18日到4月23日的行管令期间,国内销售受负面影响,出口销售也受到新加坡、孟加拉和越南等国家因疫情传播而实行封锁的影响(马洋灰的主要出口市场)。中国情况类似,我们预计3至5月行管令期间洋灰产量将大幅下降。

中国在2月放松封锁措施后,在中国上市的大多数洋灰股的股价表现有显著改善。这可能主要是由于预期中国的洋灰需求激增、用于刺激经济的新基础设施项目投资计划、供过于求状况将持续其中新基础设施项目包括高铁,5G网络基站和大数据中心等的推动。

换句话说,我们不认为大马会发生同样的事情。我们相信国内洋灰业的复苏将更加缓慢,特别是政府基建发展计划可能缓慢推行的情况下,我们相信政府将更加注重支持人民和受经济不景气影响而较少关注的企业、恢复2020年大型基础设施项目,并且受到其财政状况的影响。

今年初的政府更替也可能导致延迟颁发计划合约。虽然我们期望行管令后的洋灰需求逐步恢复,惟运营环境仍然存在挑战,因为预计洋灰市场供过于求的状况将持续。

●盈利对产量及销售价的敏感度

我们的盈利预测的主要风险,将是销量和国内洋灰的平均售价的变动。根据我们的估算,每100万公吨洋灰销量增加,2021财政年的核心净利将增加4320万令吉,反之亦然。同时国内洋灰平均价每公吨增加10令吉,2021财政年预测核心净利将增加3200万令吉。

洋灰价格料保持稳定,较为乐观的是,2020年3月的洋灰价格保持稳在每公吨240至250令吉之间。尽管行管令之后洋灰需求保持疲软,我们不认为洋灰价格会随着竞争而走弱。预测2021财政年的洋灰平均售价为每公吨250令吉,以及2022财政年进一步改善至每公吨260令吉,这与明年建筑活动对洋灰需求增加的预期相符。

●估值与推荐

我们对马洋灰保持“沽售”评级及目标价为1令吉40仙,或等于2021财政年每股股价/账面值比0.5倍水平,或等于10年平均股价/账面值比的-2.5标准差。虽然我们预计洋灰需求将在行动管制令后改善,但我们预计鉴于建筑施工活动及恢复速度缓慢,及房地产市场持续疲软。

此外,我们认为由于供过于求,环境仍将充满挑战。目前,我们的收入可见度仍然很差。建筑和房地产行业的前景更好,将是股价主要重估催化剂。

●主要风险

我们卖出评级的上行风险包括(一)洋灰价格高于预期、(二)建筑活动加速、(三)房地产市场复苏超出市场预期、(四)降低煤炭价格及电费走低、及(五)马币兑美元强劲。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT