银行股估值历史新低·杰富瑞:卖手套·买银行

(吉隆坡26日讯)分析师认为,亚洲区域的冠状病毒病疫情已逐渐缓和,投资者可考虑采取新投资策略,沽售套利股价高涨的手套股,转向买进估值降至历史新低的银行股,以“一出一进”双向投资策略,等待银行股下一波周期涨潮的降临。

ADVERTISEMENT

跨国投行杰富瑞(Jefferies)在报告中指出,适逢冠病疫情期间,大马手套股获得追逐热捧而取得极标青的股价表现,反观银行则朝反方向挫跌。

今年至今

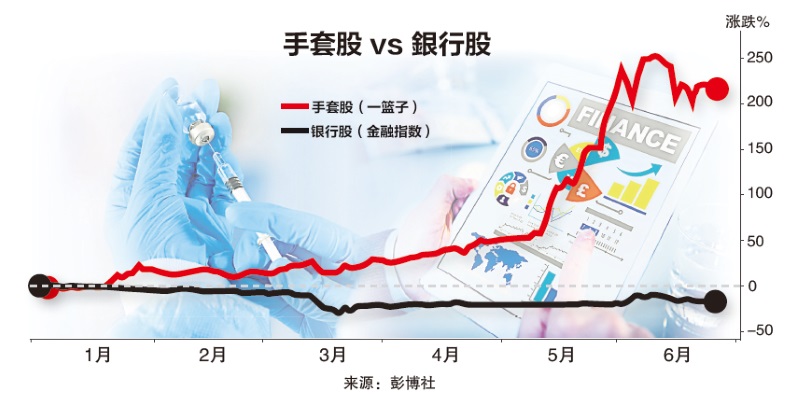

3大手套股涨200%

金融指数崩跌17%

该机构策略师克里斯多夫伍特指出,3大手套股今年至今涨幅已超过200%,同期富时大马金融指数则崩跌17%。

他认为,目前此“一涨一跌”的趋势可能出现逆转,所以可能是时候“转码头”,沽出手套股,买进银行股。

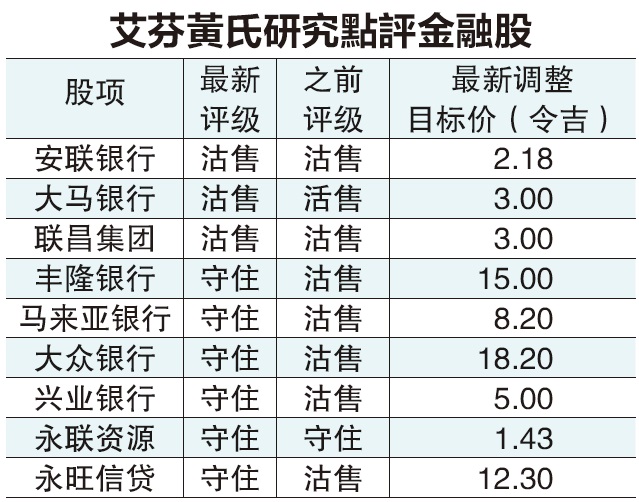

黄氏艾芬:加码手套

减持银行金融

不过,艾芬黄氏研究分析员却另有看法,它仍然建议持续“加码”手套股以及“减持”银行及金融股。

“虽然手套股今年至今股价最亮眼,但我们继续看好手套股的股价还有上涨空间,这主要是获得强劲盈利成长的支撑与挹注,预料它们今年下半年的盈利将更强劲,特别是疫情时期胶手套需求大增,使胶手套公司有能力及条件上调产品的售价。”

目前,手套公司多已腾出部份产能以攫取现货订单需求,这些现货订单的价格往往比正常订单价格高出至少2至3倍。艾芬黄氏的首选手套股为顶级手套(T O P G L O V,7113,主板医疗保健组)及贺特佳(HARTA,5168,主板医疗保健组)。

该行预料手套短缺将持续至今年下半年,特别是目前增加的产能不足以应付市场需求,预料手套公司将在今年杪之前每月将产品售价上调至少3%,而增加赚幅将直接流入公司盈利。随着全球政府重新开放经济,预料连非医药保健领域的手套使用率也高涨。

该行指出,从今年初开始,由于全球市场对胶手套需求殷切,使胶手套公司的正常交货期,从原本的30~45天延长至12个月。就算中国疫情已受控制,惟至今对胶手套的需求还是走高,预料此趋势在出现解药及疫苖之前还会持续。

谈到银行股前景,艾芬黄氏分析员指出,虽然该行将银行及金融股的目标价及评级上调,以反映较低的股票风险溢价,特别是市场对银行及金融领域的风险胃纳已有所改善,惟总的来看,该行还是对银行业保持“减持”评级。

该行预期2020财政年整体银行业核心净利按年下跌28.6%,直至2021年料回扬13%,主要下行风险包括商业产业的供应与需求失衡、未售住宅单位的价格不平衡及库存偏高、以及来自农业、建筑、制造业及家庭等领域的资产素质风险。

目前银行及金融业的潜在利好,包括调升利率、资金市场活跃、拥屋计划及企业并购升温等。至于潜在利空,主要是较高的减记及疲弱的贷款成长。

该行预期银行及金融领域的2020年下半年盈利前景,将反映较高的信贷成本(使银行采取预防性质的减记措施),而市场预料2021年将有望浮现复苏。2020年的贷款成长将保持平淡无奇,因建筑及产业发展计划停滞不前及前景低迷,加上一般的消费者和企业保持谨慎,特别是失业率走高及社交距离措施所致。

该行预期银行业的呆账风险有增无减,于2021年的信贷成本持续走高,惟幸没有2020年般的严峻。投资者应该注意银行及金融公司的资产负债表,以及贷款亏损缓冲能力。

该行的首选金融股只有永旺信贷(AEONCR,5139,主板金融服务组),评级“买进”及目标价9令吉80仙,主要是看好2022财政年预测股本回酬率可达14.4%、较低净信贷成本及更兴旺的应收款项成长等利好支持。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT