公务员想投资房产‧应借政府贷款或私人贷款 ?

读者阮先生是一名公务员,他来信表示,对政府贷款有些疑问,希望理财师可以协助解答一些问题。

1.政府贷款是不是所谓的期限贷款(Term Loan),是否意味即使我提早还完贷款,也无法减少本金、节省房贷利息的支出?

ADVERTISEMENT

2.假设我的贷款是50万令吉,供期35年,利率4%,每个月多还200令吉,能否协助节省一些利息的开销?

3.如果我投资房产单位,计划10年后脱售,采用政府或私人贷款,哪一个比较划算?(假设政府贷款利率4%、银行半伸缩性贷款(Semi Flexi)利率4.2%)。

答:

对公务员来说,其实有7种符合他们资格、可以申请的贷款,这7种贷款分别是用作以下用途:1.购买一间完工的房屋或住宅单位、2.在本身拥有的地段兴建房屋、3.购买兴建中的房屋或住宅单位、4.购买一块地兴建房屋、5.与一家金融机构/银行举借房屋贷款、6.采用BPP/LPPSA购买土地建立房屋,以及装修房屋或住宅单位。

注:BPP是房屋贷款部门、LPPSA是公务员房屋贷款局。

可用4%固定利率

申请全额贷款

根据公务员房屋贷款局的指南,公务员可以用4%的固定利率,申请全额贷款,供款可以直到90岁,可以登录LPPSA网页,了解进一步详情。

以下是房屋期限贷款、半伸缩性贷款,与全伸缩性贷款的分别:

★房屋期限贷款:这是在贷款全程期、固定利率的贷款,举个例子,每个月固定偿还同样的分期付款,直到还清房屋贷款。换句话说,你额外支付的不能获扣除,或存入、或是用来还本金,以减少房屋贷款的利息。

这项贷款的好处是:每月的分期付款是固定,银行不能说:因为基本利率的波动,或是因市场周期而上升,你每月的分期付款将增加。

由于固定本质,坏处是你不能支付额外数额,以减少本金数额,不论市场情况如何,你需要遵守银行贷款所有的规则。

★半伸缩性贷款:半伸缩性贷款与固定期限贷款类似,可以选择多付一些款项,最终将可以减少一些利息开销,通常在做出额外付款之前,需要书面通知银行,其贷款利率通常比固定贷款利率高一些。

这项贷款的好处:当你有能力时可以额外支付,进而削减利息开销,因为本金数额相应减少,麻烦的是:每一次要额外支付之前,必须书面通知寻求银行批准。

★全伸缩性贷款:在马来西亚,伸缩性贷款,也称为全伸缩性贷款,这是一个从半伸缩性贷款修订的贷款配套,在不需要取得银行批准的情况下,可以提取房屋贷款多出(excess)的部分。

这项贷款通常与房屋贷款者的来往户头绑在一起,身为房屋贷款者,只是投入额外数额到来往户头,银行将会相应削减贷款利息。

不过,维持来往户头的客户,银行会收取一些费用,好处是:多存入来往户头一些资金,长远来说有助于削减贷款利息的支出。

由于其伸缩性,许多自律性不足的房屋贷款者,会提取之前存入来往户头的额外存款,转向其他用途,例如度假、购买名表或名车,因此,不只没有削减房屋贷款的利息,反而增加债务负担,损坏伸缩性贷款的用途。

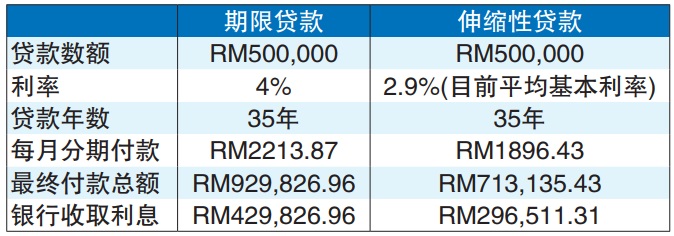

以下是采用阮先生贷款的例子,以期限贷款、伸缩性贷款的计算法:

★商业银行通常提供介于产业价值90%的贷款,供款最高年纪是70岁。

伸缩性贷款比较划算

从以上计算可以看出,对阮先生比较划算是伸缩性贷款,每个月可以节省RM317.41的支出(RM2213.87-RM1896.46),此外,如果没有选择期限贷款,可以省下银行总利息支付,与其支付RM429,826.96,只是支付RM296,511.31。

这些纯粹是因为国家银行调低隔夜借贷率至2%,是2010年以来的最低,比之前的2.5%更低,政府希望协助人民和企业,因为冠病牵连经济下滑冲击,这些是超过10年来最大、连续性第三次的调低。

因此,个人可以从每月的节省转向其他重要的财务目标,例如,累积退休基金、儿童教育基金等等。

关于你提出比较利率对贷款配套的影响,明显可以看出节省利息付款,不妨寻求银行资深职员提供更详细的资料与数据。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT