疫情卷土重来·企业财务紧缩‧债券违约风险升高

(吉隆坡27日讯)尽管目前大马总值7042亿令吉的企业债券表现尚稳固,然而若疫情卷土重来与外围风险加剧,令经济延缓复苏和加剧信贷压力,国内债券的违约风险将升高。

ADVERTISEMENT

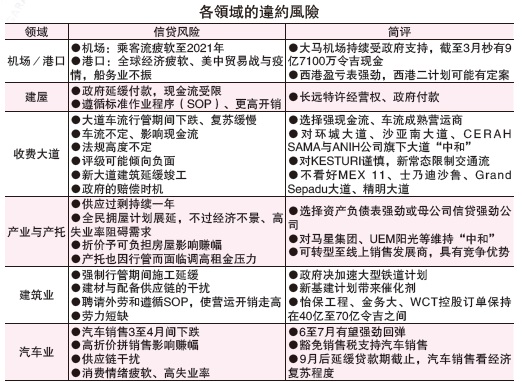

马银行研究指出,从过往经济危机时期显示,债券违约多以工业、产业、贸服领域为主,该行对机场、港口、收费大道、产业、产托股保持谨慎。

该行指出,2020年大马私人企业债券的评级可能转为负面,大马经济出现下行风险,这包括国内政治不稳定、疫情对经济构成长久破坏,美中贸易紧张等等,这些延缓复苏因子使得违约风险增加。

根据1992至2001年期间的违约数据显示,工业占违约的30%、产业与产托24%,其他多元领域15%、贸易与服务9%。

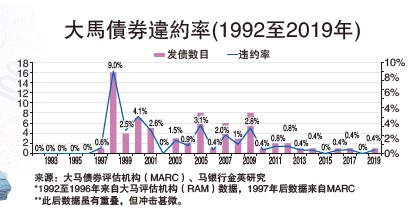

过去的违约记录显示,三分之二的违约产业公司面临疲弱现金流,资金紧缺。1998年亚洲金融风暴期间,大马信贷违约率最高而达9%;2009年全球金融海啸期间控制在2.8%。截至6月杪私人债券仍然稳固和无违约风险,95%稳定、一些还呈正面。

这些私债56%有最高的AAA评级,23%为AA评级。根据大马债券评估机构(MARC)与大马信贷机构(RAM)这两个稳定的级别超过90%。

“A评级有更高风险的私债达5%,至于无评级私债为16%。”

截至6月企业债7042亿

大马私人企业债券的发行量从1987年的4亿令吉,2001年的1520亿令吉,升至2020年6月杪的7042亿令吉。

马银行指出,基建与公用事业占私债的55%,不过过往记录显示这两大领域传统上违约率偏低,金融服务也未有违约记录,基建则只有一大道收费公司与港口出现违约。

无评级企业债是一潜在风险

该行指出,无评级的企业债券是一潜在风险,该债券2015年起解除强制评级,没有评级的企业债市占16%,为市场第四大。

尽管解除评级增加马币债券的广度与深度,然而企业债的挑战是,要评估健全程度在私人公司不可行,上市公司还可行。

该行指出,有评级私人债券通常在违约出现前,将下调评级或检讨评级,有迹可寻。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT