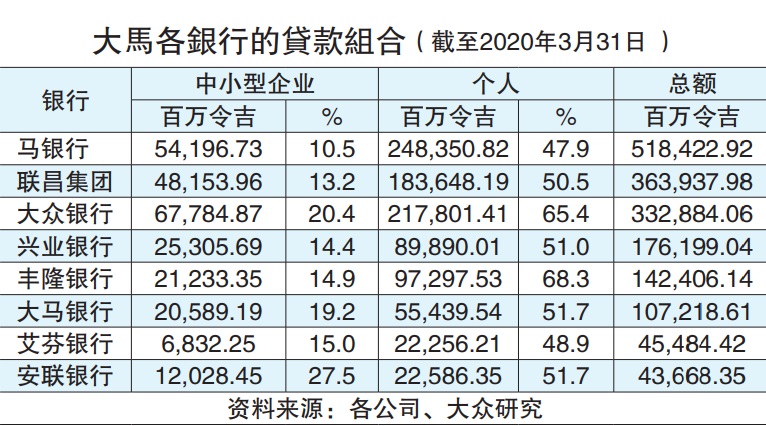

暂缓还贷延长·可抑呆账·银行信贷亏损受关注

(吉隆坡30日讯)政府宣布银行业同意为失业和待业者延长暂缓还贷期限3个月、落实更具针对性的银行援助措施,分析员对此不感意外,预见对银行业的冲击不如以往,领域前景依旧“中和”。

ADVERTISEMENT

新措施冲击仍待厘清

丰隆研究表示,针对性暂缓还贷延长和银行协助措施,与银行原定在暂缓还贷期届满时采取的措施一致,并不叫人意外,相信这是援助人民的可持续方案,同时也将抑制净呆账率短期内飙升。

“不过,若情况没有出现改善,甚至出现第二波冠病疫情,可能暂时掩盖实际灾情,并导致净呆账创建出现滞后效应。”

尽管如此,该行相信新措施的受众相对较小,潜在造成的损失也有望较之前来得轻,同时银行业流动性覆盖率现达140%,远高于监管要求的100%,资本水平不足为虑。

可透过债市筹资

“如有必要,银行业可趁着当前低利率环境之便,透过债券市场筹资。”

尽管如此,肯纳格研究认为,新措施对银行业的冲击仍然有部份问题等待厘清。首先是需要说明进一步援助的暂缓还贷比例。

“我们与部份银行对话显示,银行仍无法提供进一步暂缓还贷的比例,主要是受影响的借贷者并未积极与银行接触。不过,周三文告将进一步厘清受影响的借贷者选项,有望推进借贷者与银行接触的进程。”

恐需增加预期信贷亏损拨备

此外,受影响的贷款会否提高银行业的预期信贷亏损?肯纳格研究不排除部份受影响贷款将归类为重新安排及重组(R&R)贷款,若早前预拨的拨备不足,届时银行可能需要增加预期信贷亏损拨备。

“这可能提高银行业2020年信贷成本指引,但好处是银行将以更无疵可寻的情况前进。”

最后是呆账和相关援助的操作问题。肯纳格研究相信上述措施将确保短期银行业资产素质获得保障,主要是重新安排和重组的贷款并不一定会归类为坏账,但领域的能见度依旧阴云密布,因为市场很难去评估银行现有拨备是否充足。

估值落后大市

整体来看,3大证券行均维持银行业“中和”评级,其中大众研究认为,减息和资产素质下降,恐使银行业今年和明年上半年前景持续艰难,但当前低息环境可能诱发类似2009/2010年经济逐步复苏时出现的强劲信贷扩张势头。“同时,银行业当前估值落后大市,总体前景仍相对正面。”

该行补充,一旦经济复苏将提高偿债能力及改善资产素质,同时经济复苏也有助利率正常化,从而改善赚益,这一切都可能带动领域中期复苏至疫情水平。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT