6月贷款虽增长4.1%‧银行业复苏言之过早

(吉隆坡3日讯)大马银行业今年6月贷款及存款分别增长4.1%及4.4%,贷款指标也获得改善,分析员认为,这主要是较低比较基础、6个月自动暂停供款带来良好资产素质的“假象”所支持。由于冠病第二波疫情的潜在风险,整体银行业全面复苏言之过早,分析员对银行业维持中和评级。

ADVERTISEMENT

次波疫情风险未除

由于考虑到政府同意延长贷款暂停供款期限,银行将提供针对性的援助,丰隆研究认为,今年剩下时间银行业减值贷款比率将保持在低水平,惟这可能掩盖了实际损坏,并导致不良贷款滞后形成。

特别是如果情况没有迅速改善或第二波疫情重返,而使国内活动再次瘫痪。

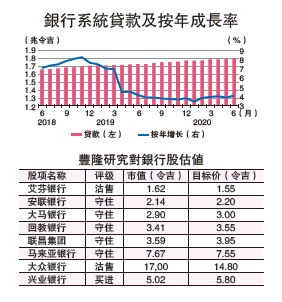

6月银行系统贷款按年增长4.1%(较5月为3.9%),因家庭贷款增长至3.5%,而商业(商务)部份小幅下降至4.2%;虽然仍然稳健及比该行全年增长预测的+2至2.5%以上水平,惟未来几个月将会放缓,主要是考虑到疫情等逆风事件的汇合。

家庭贷款的改进主要来自抵押贷款(+6.9%)和个人融资(+4.4%)。商务方面,营运资金(+5%)仍然是主要贡献领域。

丰隆研究表示,6月贷款申请增长8%(较5月为-39%),这是由于家庭信贷需求有所增长(+16.4%),但商业领域仍然疲软(-2.4%)。此外,贷款批准获得改善,下跌幅度放缓至12.7%(较5月为-54.4%),商务贷款有所改善及增加(-5.2%,较5月为-40.3%),而家庭贷款仍然相对偏紧(-20.1%,较5月为-67.7%)。

利率持续紧缩净利息赚幅承压

该行认为利率紧缩将持续,净利息赚幅前景将走跌,鉴于最近的隔夜政策利率降低及潜在于2020年下半年另一次降息,使优化贷款存款比率灵活性正在降低。

丰隆研究认为,目前宣称疫情危机已经过去为时过早,特别是银行业可能不得不应对资产素质延迟恶化的风险和第二波感染出现。

联昌研究认为,国内银行业于2020首半年贷款成长为1.6%,比该行预测全年零成长来得好。疫情没有使今年上半年的银行贷款萎缩,主要是政府实施6个月的暂缓供款措施及在特别援助基金为商业借贷者发放贷款等。

该行预测,若是贷款成长每起1%,料使银行业2020财政年净利增加约0.8%。

联昌研究指出,随著政府放宽行管令措施及逐渐重启经济活动,使银行业的贷款申请及批准于今年6月恢复正常,使贷款申请及批准按月份别增长45.2%及66.3%。

贷款申请4个月首增

马银行研究指出,政府于今年6月10日开始实施复苏行管令及6月5日宣布部份的经济振兴计划,推动今年6月的银行贷款活动升高,按年增长4.1%,按年则增长2.8%。贷款申请自4个月来首次录得成长,特别是汽车、产业贷款及营运资金贷款等。

这使汽车贷款申请增长66%,产业领域则增长20%,其中主因是政府放宽或推出奖掖措施支持,如解除产业盈利税、豁免印花税及第三个产业或更多房产获得零贷款-对估值限制等。汽车领域则削减销售与服务税。

肯纳格研究指出,6月银行系统贷款成长按年上升4.1%,较5月为3.9%,主要获得家庭贷款申请(+133%)及批准(+110%)走高所致。这可能是经济改善及累积需求支持,未来数月能否维持则尚要拭目以待。

丰隆研究唯一看好的银行是兴业银行(RHBBANK,1066,主板金融服务组),推荐买进及目标价为5令吉80仙,主要是诱人的风险回报优势、不俗的估值支持、强劲第一级普通股份比率16.6%(较整体行业为14%)。

该行建议沽售大众银行(PBBANK,1295,主板金融服务组),目标价为14令吉80仙;艾芬银行(AFFIN,5185,主板金融服务组)目标价为1令吉55仙,主要是估值偏高且缺乏经济规模优势。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT