疫情打乱生活‧失业了好茫然……

你好,我叫Kelvin,今年30岁,是一名执行人员,不幸的是前一阵子公司说不做就不做了,所以我现在失业当中。

ADVERTISEMENT

虽然很努力找工作,但这段期间因为受到疫情影响,一切都停顿下来。

我原本打算在3年内买一间属于自己的房子,但现在没了收入,我对未来感到茫然。

我现在的储蓄大概有10万令吉(全放在银行,因为不会投资也怕亏钱);每月支出不大,约1000令吉,因为我和家人同住,吃住都是家里的。公积金不多,因为才出来工作没几年,但有买保险,每月大概供200令吉(储蓄和疾病保险),其他就没了。

恳请专家帮忙,我希望未来不再为财务问题烦恼。谢谢。

如何规划我的财务?如何消除对未来的恐惧?

根据Kelvin所提供的财务资料,笔者为Kelvin目前的财务状况分析如下:

(1)基本流动现金比率(Basic Liquidity Ratio)基本流动现金比率=现金或现金资产/每月总支出=10万/1000=100个月(标准为3到6个月)

所谓的流动现金是指可以立刻将某些资产转换成现金或是能够立刻提取用来临时急需所用。在推算财务状况时,基本流动现金比率应该至少要维持在3到6个月的较健康水平。

从以上计算来看,基本流动现金比率是大约于100个月。简单来说,目前可以动用的急用现金为8.33年,这已经远远超出了一般建议的标准比率,可以说Kelvin的流动基金是属于比较充足。

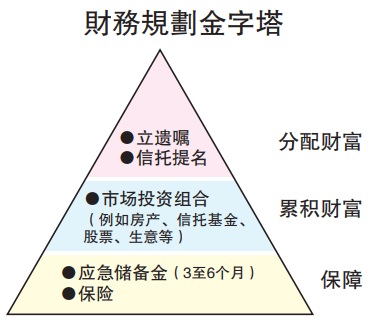

Kelvin信中强调他面对未来的担心与恐惧。在疫情当下,许多行业都受到影响,有些行业已经开始转换跑道于进攻网络市场,而出现了不一样的工作机会。Kelvin其实可以尝试寻找关系到自己专业且目前又不会受太大影响的行业,这样他也能在疫情中继续工作赚取收入。相信只要不要太计较市场的工作机会并肯努力工作,Kelvin还是能过上安稳的生活。Kelvin提起该如何规划财务以消除未来的恐惧,财务规划金字塔可以当作参考。

如果Kelvin对财务有所担忧,可以先把财富保障做好准备。虽然基本流动资金处于健康水平,但假如发生不幸,可能会动用储蓄金,所以要确保有足够及完整的保险规划。

可以往这一方面再做调整和咨询专业的财务规划师做保单分析,至少分析后会清楚自己的保障金额和保障项目。确保拥有足够的保障,才进一步重整投资计划。

假如没有完善的保障规划,任何投资可能会因为有不幸事故的发生而被逼套现及蒙受损失。每一项投资都需要时间,而保障规划就是确保在不幸事故发生时,拥有足够时间去应付及解决问题,不至于马上变卖资产及套现投资。

现在的定期存款利率是处于低利率,但通货膨胀率并没有因此减少。由于通货膨胀高过银行利率,储蓄在银行的钱会逐渐贬值,所以需要靠其他投资工具来保障金钱。投资规划也要取决于Kelvin是属于保守型、稳健型或积极型,如果还不清除自己是属于什么类型投资者,可以咨询理财师。

疫情过去会再找工作,可是又想创业,做些餐饮小生意,请问如何抉择?

提到是否应该创业,以现在大马经济状况来看,指数不太乐观源于疫情的冲击和影响。疫情过去后,大马经济需要一定的时间恢复。现在创业是会承受风险的,然而这并不代表不能创业。政府提供各项措施给予创业者申请,也尽量帮助小型生意者,比如暂缓还贷半年措施,有助纾解人们财务负担。

此外,创业者应该考虑地点、人潮、商机、货物来源等等,有了周全的计划,生意才能够更好的实行。笔者建议创业的想法需要从长计议和善用政府与银行提供的奖掖,尤其是在疫情当下。

需要知道,创业没有一定的赚钱和亏损,需要做好准备应对可能面对的问题。在疫情后,Kelvin可以考虑在熟悉的行业继续发展,同时以兼职的方式来创业,毕竟创业需学习、尝试和探讨。Kelvin可以在稳定的情况下再以兼职创业,这是不错的选择。

如果我想在3年内买屋,该怎么着手?

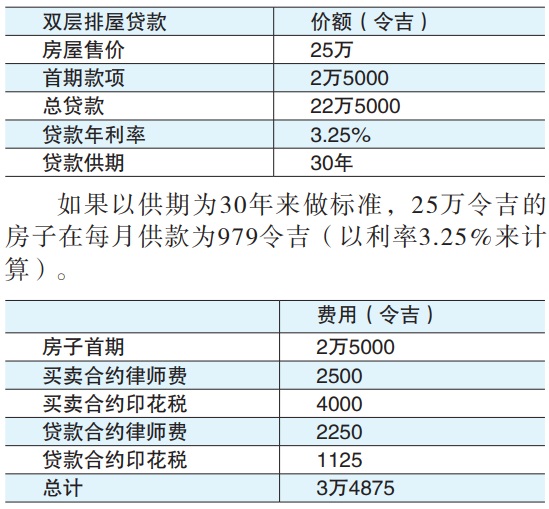

Kelvin想要在3年内买房,这里我们以一个25万令吉的房屋来计算,以方便做参考:

以下是买双层排屋所需的费用(大约):在以上推算里,购买一间25万令吉房子所需的费用为3万4875令吉,这笔费用包括买卖合约和贷款合约的律师费与印花税。每月供款是979令吉,Kelvin应该要考虑在买房子后每月所需的花费如电水费等等。

从日常费用和基本流动现金比率来看,Kelvin拥有足够资金来给首付和持续偿还每个月的贷款。同时买房子也要往其他地方考虑,例如是否拥有房屋贷款保险来保护自己的财务损失和资产保障。如果突然发生意外暂时不能工作,那么有什么保障能够及时供剩下的贷款。在买房时把这些措施都做好,Kelvin在供房子就不会有后顾之忧。

只要在过后能够有一份稳定的工作,经济条件符合以上需求,那么购买一间属于自己房子其实不是问题。

如果Kelvin可以提供目前的债务状况,我们就可以更好的计算债务供款比率,并却做出更好的分析和讲解。买房子所需要费用为首要考虑,当然其他因素也要在考虑范围以,例如地点、环境、市场经济、工作和心态。

买房子不能因为第一眼爱上了就买下,买房和一个即兴的旅游配套不同。在看房时要多方位考虑,然后用假设性的方式来给自己做参考。

假如今天Kelvin买了房子,这间房子要自住还是投资成度假屋。如果是自住,那么地点和交通方便也会是要深入探讨的因素。很多人在看房子都会觉得大和价格实惠的房子就是最好的选择,这个想法让很多人买了美丽的房子而不能住,因为距离工作地方太远了,地区新施工太吵杂没办法在放工后好好休息。

买房子也不能以当时的心态去选。假如Kelvin是看到朋友都结婚或有自己的家而去买房子,这就会有过于着急的心态造成把自己的要求降低。

此外,买房需亲自查察目标房子。购屋者必须时时刻刻都保持耐心和谨慎选择。市场经济是能够导致房屋价位是处于低价或高价。Kelvin可以多留意周围的环境和经济状况再做定论。

本期主答:Pro Vision WealthManagement Sdn. Bhd.首席理财顾问林武耀

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT