还贷大限到‧散户钱往何处?

冠病疫情与行管期间,政府为纾解民众所受之冲击,决定延缓还贷期6个月,让人们在疫情与失业期间松口气,暂时渡过难关。

ADVERTISEMENT

在“贷款冻结”的推波助澜之下,股市陷入狂热,散户热烈追逐的手套股和低价仙股一飞冲天,此间内需消费也相对稳定,不少行业暂且能够喘一口气。相较之下,做出“国民服务”的银行业则是暗自神伤,表现十分颠簸。

随著这项为期6个月的措施将在9月底结束,资金市场会不会打回原形?银行业能不能重新起步?消费业还能不能继续走稳?更重要的是,民众压力会不会再度飙升?

散户虽众 不足撼动大局

在疫情期间,不论国内或国际股市,散户的参与一直在增长势头当中。

银行存款利息偏低,散户为追求更高回酬而趁机涌进马股。

早前,有人认为,我国的博彩、赌场恢复营运后,投入马股的资金可能会萎缩。

尽管博彩与赌场于6月中恢复营业,市场早前预期很多资金从马股抽离的情况并未发生,8月5日,马股交投量来到新高的156亿2000万股。

8月7日,手套股与小资本股推动买盘,马股交投更上层楼,266亿股成交,总值90亿5000万令吉。

上述交投量是区域股市中最高;新加坡股市当天交投15亿2000万股、菲律宾52亿7000万股、泰国与印尼各为166亿2000万股与123亿股。

相同的,部份市场人士预估,在9月杪延缓还贷期过后,散户料在马股伺机获利,原本用于还贷的资金可能被抽回,进而冲击散户参与程度及马股热度。

乐天交易证券研究副总裁刘松增接受询问时表示,这些原本应缴付贷款的款项放进马股中,只占市场资金的微末,在散户比重也不会很显著。

9月杪套利抽离料冲击不大

“一般预期,一旦这些资金在9月杪套利抽离马股后,料也不会对马股形成很大冲击。预期9月杪过后,马股依然保持活跃。”

客户中有很多为散户的证券行研究主管涂慧翎受询时指出,当初市场的确有一个策略,鼓励人们把延缓贷款的资金投入马股,以期在大限终止后能从马股的获利,用以支付一次过的高额利息。

询及这笔款项有多大,她指出,由于缺乏这方面的数据,目前无法确知究竟有多大额度,臆测并不足以撼动趋势。

早在8、9月前,可能有很多投资者从马股投资中获利,尤其是手套股在需求与业绩支撑下促成股价翻飞,适时套利离场者可能笑逐颜开。

“发展至今日,虽然手套股4大天王等是几只有正面前景的股项,仍然是交投的焦点股,不过股价的剧烈波动,可能不是心脏衰弱者所承担得起的。”

她指出,万一投资失利,这些散户的贷款并不会即时变为“呆账”,比较下行的风险是,增长的利息加诸在积欠款项中,形成“利上加利”状况。

“尽管如此,一些银行对客户设定一个新的贷款到期日(原有贷款期+6个月);一些银行则让借贷者在更长摊还期限每月缴付较小额贷款。”

散户投资习性分析

根据丰隆研究向大马交易所取得的数据显示,散户多投资于手套类股,截至7月杪的钟爱股项依序为速柏玛(SUPERMX,7106,主板医疗保健组)、顶级手套(TOPGLOV,7113,主板医疗保健组)、康复手套(COMFORT,2127,主板工业产品服务组)、加护手套(CAREPLS,0163,创业板医疗保健组)、贺特佳(HARTA,5168,主板医疗保健组)、来百利机构(RUBEREX,7803,主板工业产品服务组)。

最爱手套医保

散户除了参与医疗保健与一些手套股所附属的工业产品服务组,也热衷科技与油气股等。

截至8月14日散户净买99亿8000万令吉股票,是2019全年交易额24亿1000万令吉的超过4倍,散户参与率33.5%,也远高于2019年的24.7%。

74%散户透过网络交易,当中61%超过40岁,36%为80后;以交投值计,超过55岁的户头散户占36%。在所有散户当中,华裔占70%,土著接近30%。以地区分布依次为雪隆、柔佛、槟城与怡保。

与此同时,本地机构对手套股兴趣仍然浓厚,11月的另一轮调整中,速柏玛与高产柅品(KOSSAN,7153,主板医疗保健组)亦有可能跻身成份股之内。

资金动向 7月后各类贷款回升

从今年4至9月杪这段期限的展延付款,导致银行体系蒙受64亿令吉亏损,很多银行需做出更多减值与拨备,信贷成本也走高。

根据财政部长东姑赛夫鲁指出,延期偿还贷款令银行体系面临上述程度亏损,也间接影响发放790亿令吉贷款的能力。

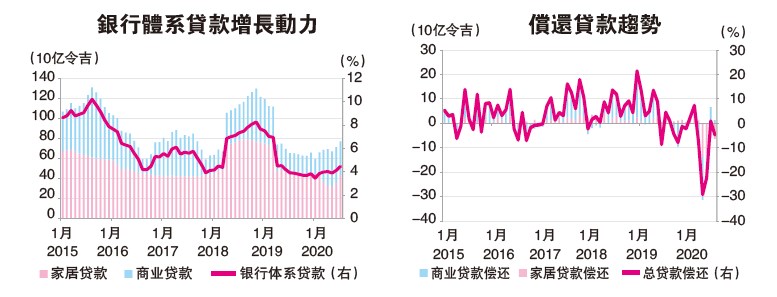

截至7月的国内银行贷款按月增长0.3%,按年成长4.5%(6月按年增长4.1%),这主要是经济活动重启,个人重新回到工作岗位上。

7月消费贷款按年增长4.6%(按月扬1.1%),这也占贷款的60%,其中包括住宅产业的抵押贷款(按年增长7.4%和按月扬1%),个人贷款则按年增长5.2%或按月扬1.2%。

汽车贷款连续13个月下跌过后,7月汽车贷款按年回弹0.4%(按月增长1.8%)。

今年首7个月,总贷款增长1.9%,一年前则为1.4%。

在延缓还贷期间的7月,整个银行体系的减值贷款按年跌6.6%(按月挫1.9%),其中消费和商业贷款的减值贷款按年跌0.2%与4.5%;减值贷款对净贷款比例达0.91%,一年前为1.03%。

基于延缓还贷,7月的付款跌4.7%(去年同期按月增长9.7%)。消费贷款的总减值贷款(GIL)比率改善10基点,至按月增长0.9%;商业贷款则保持在2.1%。

10月后数据才全面反映实况

分析员与经济学家认为,7、8乃至9月的任何贷款与资产素质数据,并不能全面反映实况,一切要等到9月杪至10月初开始,才能梳理出比较全面的数据。

银行

最大忧虑:资产素质

国家银行今年内已连续多次减息,总共减息125基点后,使到隔夜政策利率最低跌至1.75%,银行息差(赚幅)节节受压。

9月10日的近期议息会议中,国行以目前利率支持经济发展,加上油价在一个舒适与未造成太大通膨压力,因而按兵不动。

接下来另一个减息可能落在11月,国行需在国内消费、国内经济增长和银行的增长间的平衡杆上游走。

MIDF研究指出,银行业的最大担忧还是资产素质的问题,尤其是延缓还贷期结束后。

该行预期在大限过后,总贷款减值将升高。

“虽然经济在复苏之中,不过从重启经济到复苏期,时间还是很短,不足让企业弥补行管期间所流失的收入,因此银行拨备在9月过后势将走高。”

当延缓还贷期结束,意味人们需一如往常还贷,这也可能促使新贷款增长减缓。无论如何,MIDF预期,汽车贷款与抵押贷款需求有助支撑贷款增长,预期今年贷款增长2%。

该行指出,暂停减息无疑让银行松了一口气,国内银行已因今年累积降125基点,次季业绩公布期间净息差(赚幅)压缩30基点。

“在2019年5月减息后,银行体系的存款呈下行之势,定期存款已连续5个月下行,7月定期存款按年跌1.5%,至9841亿令吉。”

该行指出,存款下跌原因很多,可能是延缓还贷,银行无需累积存款来融资贷款增长。

存款者也不愿在低息环境中,绑住现款好一段长时期,导致7月的来往与储蓄(CASA)户头按年增长18.4%,至6006亿令吉。

银行力保“恢复供款”顺利

基于未来营运情况,可能因疫情而出现变动,目前银行界暂时不派发股息,而是保留现金与资本,肯纳格研究认为这可让银行继续巩固资本。

达证券也指出,在延缓还贷期过后,国行可能继续密切监控金融市场情况,确保银行体系的资金流充沛,包括放松资本与流动性缓冲的基本规定。其二,国行和银行本身也会主动鉴定有需要的客户或个人;其三、在低息环境中,银行体系的资产素质风险减低,较难延烧而一发不可收拾。

从国内与国际再升高的确诊人数看,达证券未能排除银行业前景风险犹在,疫情卷土重来与再次封城锁国是潜在如临深渊风险。

达证券将整体银行业维持“中和”评级,主要反映大马在解除封锁后的国内经济活动日益恢复、全球实施经济振兴配套以保护企业及个人受到疫情的经济干扰、疫苖研究进展良好支持潜在重开边界、暂缓贷款供款措施使银行第二季损失16亿令吉,比市场预测来得少。

暂缓贷款供款措施解除后,银行的信贷展望变得不明朗,惟该行认为:一、国家银行前瞻性及密切的监管发展以确保系统游资,特别是放宽资本及缓冲游资以支持借贷活动;二、金融机构加速确定客户,以针对性地协助有需求的客户;三、有利的利率环境将确保遏止资产素质变坏等。

该行认为,本地银行业的潜在下行风险,包括爆发第二波疫情导至第二度封城锁国、冲击更广泛的潜在悬崖效应。

房产

无力还贷拍卖屋趋增

根据联昌研究引述拍卖行尊指出,2019年拍卖产业按年增长,预期6个月的延缓还贷期结束后,拍卖的产业将无可避免的增高。

拍卖行执行董事刘登峰(译音)预期,经济前景低迷和高失业率,加上本已过剩的商产,在疫情过后的办公空间需求减低(人们选择居家办公节省成本),料导致更多产业拍卖活动。

根据大马统计局数据,失业率一度走高至5.3%,紧随经济重启,失业率跌至4.7%。

国内进行产业分析的研究行,目前仍在密切观察在6个月延缓还贷期结束后,人们的就业状况、收入是否稳定,消费情绪如何?

刚结束的次季财报中,产业股凄凄惨惨戚戚,许多产业公司因疫情期间减值或注销而蒙亏;一般分析员预期,人们要看到经济复苏,就业与收入稳定,乃至政府出台更多有利人民拥有屋子的政策,才能增加买气。

分析员预期政府出台政策支援下,产业公司下半年否极泰来,业绩多向好而改善。

尽管如此,达证券仍然预期今年产业销售不振,预期销售按年跌34%,每股盈利按年挫38%。

马银行研究预期,2021年财政预算案期间可关注的是政府是否重新推行发展商承担建屋期间利息制(DIBS),以让购置产业更可负担而促进需求。

分析员指出,政府部门与国行代表正在商讨新的DIBS制,促使房屋售价更为透明。

汽车

免销售税车销量逆市增

大马车商协会公布的7月汽车销售显示,7月总销售按年增长13.2%(按季增长28.8%),至5万7552辆,政府6月宣布豁免汽车销售税。

兴业研究认为,国行今年总共降息125基点,使利率走低至新纪录的1.75%,加上6月宣布豁免汽车销售税,消费者基于汽车的融资成本走低,趁此良机购买新车。

各车款的销售复苏全面,国产车最为受落;宝腾市占从2019年6月的16.6%,升至今年7月的21.7%;第二国产车市占更从39.8%走高至42%。

非国产车方面,丰田/凌志按月增70%、按年扬31.2%,至5725辆;本田按月增长80.6%、按年跌20.4%,至7534辆;马自达按年与按月增长20%,至1002辆。

7月轿车按月增27.3%、按年扬12.8%,至4万6189辆;商用车辆按月增44.8%、按年扬16.5%,至4664辆。

汽车是房产之后,被视为大件物品的物资,在上世纪90年代我国牛市期间,人们从马股荣景获利,也带动汽车、房产等销售。

人们从马股获利,尤其从手套股套现后,是否可带动汽车业等消费活动?

艾芬黄氏研究高级抽佣经纪卢文豪受询问时表示,从马股获利而带动市场消费,这或多或少有正面效应。不过程度仍然难以断定,因为这牛市还跑不够久、也不够全面。

他指出,目前经济仍萎靡,就业前景不明朗,消费信心的恢复需要一些时间。由于政局关系,短期也未看到外资回眸马股的吸引力。

中总社会经济中心执行董事李兴裕强调,疫情肆虐当儿,政局稳定是强化国内外投资者信心的根本。该中心预期今年大马经济萎缩3至4%。‘

结语

目前全球与国内的冠病疫情并未平伏,国内的政局也因沙巴有史以来最热的州选而成焦点,选情如何9月26日后自会揭晓。行管期,时刻起落的案例,很大程度阻碍人们的消费意愿……

当银行延缓还贷期一过的10月开始,大马消费动力、内需与经济,会有怎样具体转变?是向好或更恶化?答案,还在风中飘荡,恐怕还需继续观察。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT