借棕油价“东风”·陈顺风顺势高飞

在刚过去的第三季,原棕油价延续强劲表现,这意味在下个月财报季,种植股盈利可望再度成为全场亮点之一。为此,笔者本期将继续追踪种植股。

ADVERTISEMENT

而这次要谈的,是一家非常“年轻”、备受行家看好的种植公司——陈顺风资源(TSH,9059,主板种植组)。

1994年在马股上市的陈顺风资源,是靠可可生意起家的公司,其棕油业务虽较迟起步,但仗着积极作风和妥善管理,这门生意多年来持续增长,来到今天已成为集团最大收入来源,超过80%营业额来自棕油业务。

除棕油业务,该公司如今依然经营可可制造生意业务,另外也从事木制地板制造业务和再生能源发电厂,这些业务过去两年均为集团贡献超过1亿令吉营业额和超过3000万令吉年度盈利,表现可圈可点。

棕油业后起之秀

作为棕油业的后起之秀,陈顺风资源在90年代初开始接触油棕种植后,在往后十多年里一直保持稳扎稳打的投资作风,惟在熟透这盘生意后,该公司于2000年初到印尼加里曼丹收购大量土地,准备大展拳脚。

到了2007年,该公司开始大量投资在新树种植,以平衡每年增种4000至5000公顷的速度壮大旗下油棕园,一直到棕油价在2012年从每公吨近4000令吉顶峰大幅滑落,扩张脚步才渐渐放慢。

随棕油业近期士气高涨,该公司在2007至2014年期间的积极扩张终于迎来回报,之前的努力让该公司成为马股最“年轻”的种植公司之一,旗下油棕树平均树龄只有10年,才刚进入盛产期不久,还有很长的收割期,未来产量备受看好,加上营运效率佳,自然成了市场分析员最看好的中型种植公司之一。

截至2019年杪,陈顺风资源旗下拥有10万公顷种植地,其中4万2000公顷已经种满油棕,还剩大量地库有待开发。

脱售资产获唱好

今年8月,陈顺风资源宣布了一项重大资产脱售消息,将以5亿1762万令吉脱售位于印尼的数项土地使用权,合计面积2万2375公顷,其中1万零816公顷为已种植土地,以套现降低集团债务,这些债务主要是早年积极增种新树积累而来。

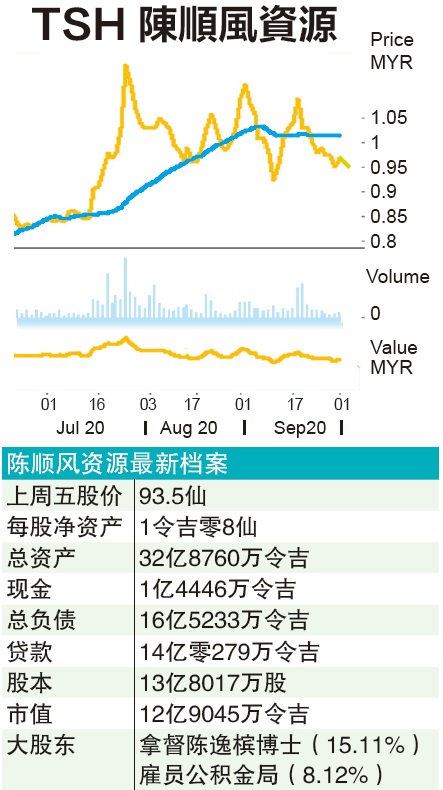

截至今年6月30日,该公司的净债务接近13亿令吉,一年下来的利息开销超过5000万令吉,侵蚀集团盈利之余也对现金流造成负面影响。

为此,尽管脱售上述资产将压低未来棕果串和棕油产量,分析员却一致唱好,主要是考虑到脱售带来的一次性盈利和每年节省约1800万令吉利息开销,能抵销产量下滑造成的潜在盈利流失。

另外,低负债比也有助提升股票估值,这使该公司股票评级和目标价在消息公布后普遍获分析员上调。

实际上,被脱售的两项资产并不太赚钱,过去几年整体处于亏损,业绩仍不稳定,因此陈顺风资源选择在合理价位脱售套现,虽确实会限制中期产量的成长空间,但短期业绩相信不会出现盈利断层,反而可能进一步改善。

何况该公司仍有超过4000公顷未成熟果树将陆续带来贡献,剩余地库的增种活动也持续进行中,产量上的缺口料会逐渐复原。

目前,市场分析员给与陈顺风资源的目标价介于1令吉10仙至1令吉40仙之间。无论如何,鉴于原棕油价复苏令种植公司业绩不断超越预期,市场对种植公司的评价和预期也持续转强,只要棕油价继续趋强,不排除分析员未来继续调高种植公司评价,而作为分析员最看好的种植公司之一,陈顺风资源料能从中受惠。

种植股料续大放异彩

自上期分享莫实得种植(BPLANT,5254,主板种植组)至今1个月,棕油价依然稳企于每公吨约2700令吉以上,而期间传出的诸多相关进展,对棕油价的影响一面倒倾向正面,这些激励因素促使棕油价在产量进入盛产期后依然高居不下,目前几乎已能提早确定种植股将会在11月财报季继续大放异彩。

在9月期间传出的棕油相关消息,包括拉尼娜(La Nina)潮湿气候已正式成型(可能影响棕果品质和收割)、独立调查机构估计大马9月首20天棕油出口按月成长9至17%不等、库存偏低的中国可能进一步增加棕油进口、大马棕油局(MPOB)估计棕油可能在年底前攀上3000令吉大关等。

无论如何,鉴于影响棕油价的潜在因素实在太多,价格能否进一步攀升还有待确认。只是,目前的每公吨2700至2800令吉,对种植公司已是很好的价格。

下季业绩可保

强劲拿陈顺风资源来说,该公司在截至2020年6月30日止第二季,营业额按年攀升13%至2亿1056万令吉,净利则猛涨228%至1982万令吉,当季的大马棕油平均价大概在每公吨2350令吉左右。而在上周结束的第三季,大马棕油平均价进一步攀升至每公吨2700至2800令吉之间,暗示下季度业绩料能保持强劲。

至于能强到什么程度,就要看在7月和8月偏弱的棕油产量,能否在9月后来居上。

眼下格局中,盈利展望强劲的领域实在太少,除业绩气势如虹的手套业,似乎就只有种植股业绩较能令人高枕无忧,这也是笔者何以连续两期追踪种植股,毕竟种植股估值整体仍处于长期低点,一旦投资氛围转好,随时带来意想不到的收获。

过去40天里,马股两家种植股——关氏(KWANTAS,6572,主板种植组)和林蓬岸种植(PLS,9695,主板种植组),前后传出私有化和全购消息,似也在暗示该领域已蠢蠢欲动。

股票流通量为吸资优势

而陈顺风资源的优势在于拥有树龄偏低的油棕园、良好管理效率和介于20至30%的派息率,健康的股票流通量亦是该公司吸资优势之一,因基金经理一般会倾向投资流通率较佳的公司,而马股许多种植公司都有股票流通率欠佳的缺点。

至于能否“顺”着棕油价的东“风”展翅高飞,估计不久后便会有答案。

组合回酬微跌

马股9月出现疲态,全场跌多升少,促使组合回酬稍微下滑至9.04%。

鉴于黄金和棕油价双双持强,组合里的BAHVEST资源(BAHVEST,0098,创业板消费产品服务组)和莫实得种植走势强稳,撑起组合表现,其余两家公司则因缺乏利好消息撑腰,随大市回调。

进入10月,鉴于冠病威胁仍在,经济复苏不易,马股前途依然不明朗,此时投资需非常谨慎,只挑基本面佳、有成长潜能的公司来买,不宜胡乱追高。下期见。

●声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

本报特约:李三宇

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT