贷款损失拨备或再写新高 银行第三季净利恐减30%

(吉隆坡2日讯)暂缓还贷措施告一段落,9月银行业贷款和资产素质表现依旧稳定,但分析员忧虑银行业第三季贷款损失拨备可能再创历史新高,恐削减银行第三季净利约30%。

ADVERTISEMENT

未雨绸缪为明年盈利复苏铺路

不过,分析员认为,银行业未雨绸缪,提前为冠病疫情冲击做好准备,将为明年盈利复苏铺平道路。

肯纳格研究指出,自动暂缓还贷措施在9月暂时落幕,但银行业总体数据仍未如预期般“可怕”,贷款按年增长4.4%,其中家庭贷款走高5.2%。

“贷款领先指标方面,系统贷款需求按年增长16%,当中家庭贷款申请按年起45%,非家庭贷款申请则按年减少16%;贷款批准则按年增4%,家庭贷款批准按年增长25%,但商业贷款申请批准则减少18%。”

该行相信,家庭贷款批准率增加,将扶持未来家庭贷款增速,但非家庭贷款增长动能则取决于宏观经济复苏力度。

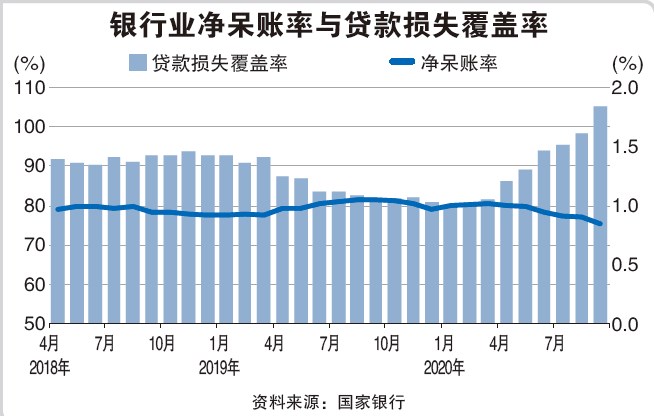

同时,银行业资产素质依旧良好,系统总呆账按年下跌10%,其中家庭贷款减记下降20%,商业贷款减记也减少5%。若与今年6月杪相比,系统总呆账跌4%,但贷款减记储备则增加9%,主要是银行未雨绸缪,为未来资产素质潜在转疲预作准备。

9月数据2大亮点

联昌研究发现9月银行业数据有2大正面亮点,即汽车贷款增长加快至3.6%,以及银行业贷款损失覆盖率增至105.2%的历史新高,反映出银行业已为总呆账做好充足的拨备。

“尽管如此,我们对9月银行业数据持负面观点。”

该行认为,基于银行系统第三季总拨备按季增加7.5%至18亿6000万令吉,预估国内银行第三季贷款损失拨备可能较第二季的历史高位更上一层楼,而这可能削减银行第三季净利约30%。

“若第三季银行业贷款损失拨备趋势与我们预期有所出入,这可能与海外贷款损失拨备有关。”

不过,联昌研究并未对第三季银行贷款损失拨备进一步增长过度忧虑,主要是银行一如预期持续为下半年冠病风险做好准备。

“我们预估银行业2020财政年贷款损失拨备将增长86.9%,而这可能为领域2021财政年盈利复苏铺平道路。”

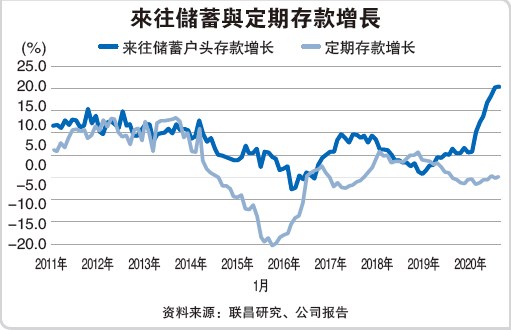

来往储蓄存款双位数增长

另一方面,联昌研究表示,国家银行减息导致定期存款利率显著下跌,促使更多存户将目光转向来往储蓄(CASA)户头,带动银行业来往储蓄存款自今年3月来持续录得双位数增长。

数据显示,从今年2月至9月,银行业来往储蓄户头存款增长17.5%,而定期存款则减少0.6%。今年首9个月,银行业来往储蓄存款增长891亿令吉至6185亿令吉,其中部份资金可能用于投资股市,也是带动股市散户参与度增加的原因之一。

该行指出,股市交易踊跃,大马交易所(BURSA,1818,主板金融服务组)受益匪浅,同时银行也有望透过来往储蓄户头的低廉存款来降低融资成本,甚至是透过股市交易量增加推动股票经纪收入。

“艾芬银行(AFFIN,5185,主板金融服务组)、马来亚银行(MAYBANK,1155,主板金融服务组)和兴业银行(RHBBANK,1066,主板金融服务组)将是最大赢家。”

对银行业前景看法不一

整体来看,两大证券行对银行业未来前景看法不一,肯纳格研究相信资产素质将是银行业第三季盈利表现的最大“摆动因素”,因此维持银行业“中和”评级,并青睐丰隆银行(HLBANK,5819,主板金融服务组)和大众银行(PBBANK,1295,主板金融服务组)等资产素质强稳的银行。

联昌研究认为,银行业明年盈利复苏将是领域评级潜在重估的催化因素之一,同时银行现10.1倍本益比估值显得诱人,远低于5年平均的12.7倍,因此给予银行业“加码”评级,丰隆银行、大众银行、兴业银行和大马银行(AMBANK,1015,主板金融服务组)为投资首选。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT