疫苗进展激励 浮现交易契机 油气下行风险犹存

(吉隆坡12日讯)疫苗消息激励国际油价迎风起舞,分析员预期油气股将有短线交易机会,但认为第三波疫情和油气计划延宕,领域下行风险犹存。

ADVERTISEMENT

大华继显研究表示,疫苗面世有所进展的消息,可能驱动石油需求,加上油盟(OPEC)可能减产,促使油价走势可能走在基本面之前,超越市场预测的2021年上下半年平均每桶油价为47美元与50美元。

然而,美国能源情报署(EIA)刚宣布把2021年原油价格价预测下调至46.6美元,大华继显的原油基础价预测更为保守,为每桶40美元。

第三季财报仍有下行风险

在国内,尽管有些油气公司认为第三季业绩可按季改善,然而该行的调查显示,上游活动继续低迷,因此,第三季财报仍有下行风险。

该行建议投资者不要纯粹仅根据油价动力而投资,以及避免投资只依赖国油的国内合约的公司。

该行披露,本地活跃的油井与上季相当或稍差;随着疫情卷土重来,一些非必需的行业活动可能延宕至2021年,因为国油逐步削减成本。

国油近期挑战为派高息

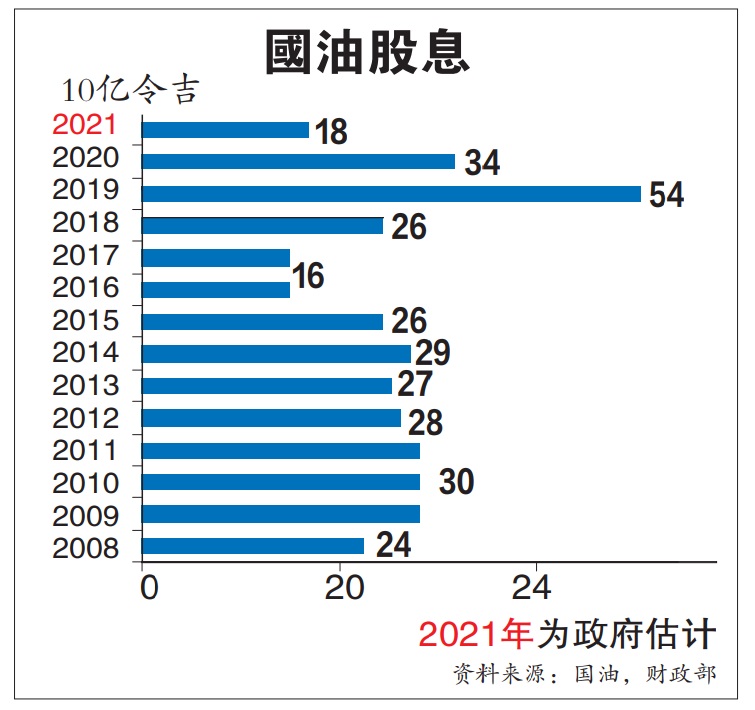

分析员指出,国油尽管拥有1680亿令吉现金在手(得益于近期的60亿美元发债所得),但仍然在砍成本,因为持续面临很多挑战,因此,合约展延仍然是冲击领域盈利前景的关键因素。

国油作为国家金主,挑战实在太多,近期需多拨额外100亿令吉股息予政府,使2020年总股息增加至340亿令吉。这虽然比2019年非常时期的540亿令吉少,但比10年平均的250亿令吉多。

2021年政府预测国油派180亿令吉股息,大华始终认为,国油近期挑战是派高息;其他挑战是沙巴与砂拉越要求十多亿令吉的销售税分享,油气设施与沙砂管道损坏;而且,出口至中国的天然气产品,也从去年占出口5.8%,减半至今年下半年的3.0%。

顺应世界走向干净能源的大趋势,除了目前传统化石燃料(Fossil Fuel),国油设定环境、社会与监管目标,2050年达致零排碳目标;因此,除了在印度投资太阳能,也开发非传统化石能源的氢气。

跌至谷底股提供交易契机

分析员指出,国油可运用目前设施生产蓝氢与绿色氢气,目前尚不知由旗下国油化学(PCHEM,5183,主板工业产品服务组)或国际船务(MISC,3816,主板交通物流组)负责,但世霸动力(SERBADK,5279,主板能源组)可放眼EPCC一揽子工程契机。

该行对油气领域保持“大市同步”的评级,但认为有上行交易倾向。

尽管盈利仍然有风险,但一些已跌至谷底的股只,提供交易契机,比如海事重工(MHB,5186,主板能源组)重新竞标沙巴LIMBAYUNG计划的订单。

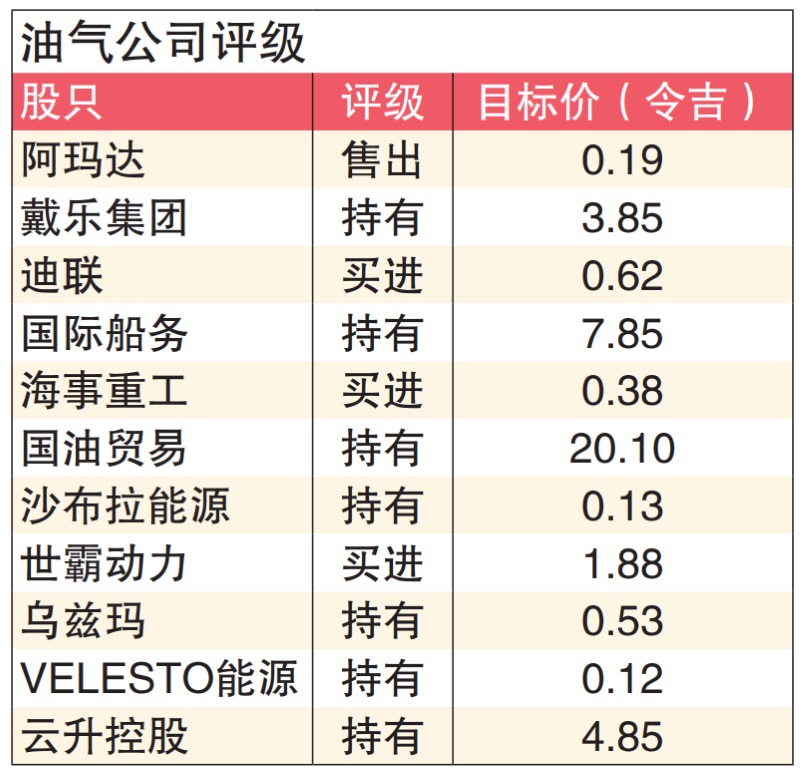

大型油气股方面,该行以世霸动力为首选股;以及把VELESTO能源(VELESTO,5243,主板能源组)调高评级至“持有”。

该行建议观望戴乐集团(DIALOG,7277,主板能源组),等待11月16日公布业绩才见机行事,因为Vopak最近对边佳兰储存设施发出负面文告。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT