【车祸处理手册/02】车险索赔 赔不赔有大道理

ADVERTISEMENT

遇到车祸以后,没有任何人命伤亡已是不幸中的大幸。若是导致伤者住院,本身也要负起责任。当涉及财物损失和医药赔偿,对方会采取法律途径,提出诉讼和索赔。此时,汽车保险便有用武之地。

●报道:本刊 林德成

●图:本报资料室

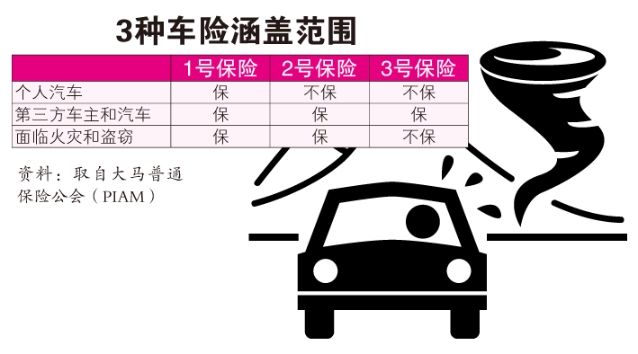

在1987年陆路交通法令底下,驾驶人士必须强制购买保险,不然会面临罚款。根据大马普通保险公会(PIAM)资料显示,我国一共有3种汽车保险:

1号保险(Comprehensive)是综合型保险,拥有较为全面的保障,包括赔偿第三方人命伤亡和财产损失,还包括个人汽车因交通意外、火灾或盗窃所面临的损失。

2号保险(Third party, fire and theft)适用于鲜少驾车的人士,与1号保险相同,唯独发生意外后,车主要自行承担修车费。

3号保险(Third party)只限对方索赔,若车主遇到车祸,必须自行承担修车费。另外,若是发生盗窃或火灾也不获赔偿。

◎◎應用情景◎◎

情景一:假设A和B车子发生车祸,A车主要向B车主保险公司索赔,究竟有哪些程序?

1. 车祸发生后,通知保险代理有关意外,并询问保险公司去哪一家临近的指定修车厂。

2. 如果汽车还能启动,报案完毕后,就送到该指定的修车厂等待修理。

3. 倘若汽车在现场无法启动,电召保险公司请求拖车服务。车子会被送往警局拍照,接着再送往指定的修车厂搁着。

4. 一般上,B车主的保险公司代理会拨电给A车主或保险代理跟进,车子会再送到他们指定的修车厂修理。

5. 保险代理会要求A车主填好索赔表格,接着由他去处理剩下的行政手续。

6. B车主保险公司的保险理赔师(Claims Adjusters)会来查看损毁程度和评估修理费用。当所有索赔程序完成和批准,该车厂会开始修理车子。

备注:这起车祸,如果是A车主的错,会损失无索赔奖励(NCD);如果A车主最后没有错,就不会损失NCD。

情景二:同样的车祸,只不过A车主是购买2号或3号保险。

1. 流程与上述相同。因2号或3号保险的缘故,A车主要先自掏腰包修理车子,再跟B车主的保险公司索回修理费。

2. 一般上,B车主的保险代理会拨电给A车主,此时A车主要询问对方去哪一家指定的修车厂修理。

3. 如果对方连续几天没有拨电跟进,A车主自行修好汽车后,再向保险代理询问,填好索赔表格和附上所有单据,交给B车主的保险公司。

情景三:同样的车祸,这次是B车主购买2号或3号保险。

1. 流程大同小异,B车主只能赔偿给A车主,自己则要承担修理费用。

情景四:倘若保险代理处理不当或出现状况,以致保险公司不愿赔偿。

1. A车主要委托律师帮忙。

2. 根据法律,我国有6年的诉讼期限。A车主养伤和痊愈之后,再决定要不要起诉肇事者和要求索赔。

3. 倘若A车主决定要起诉,必须准备报案纸、驾驶执照副本、汽车的车卡、车祸现场照片、汽车损毁的照片、医药报告、医药费单据等。

4. 接着,律师会代表A车主向B车主的保险公司协商,最后达成一个双方都满意的赔偿数额。

6年的起诉期限

很多人以为索赔需要委托律师处理,多次处理保险索赔的律师庄佩熒说,一般上较小的索赔数额,会由保险代理代为处理。假如涉及庞大医药费或汽车损失惨重,车主可以委托律师提出诉讼。

当被撞的司机报警之后,会有一些律师或律师事务所的助理会来询问是否要法律援助。根据1953年限制法令(Limitation Act 1953),民事诉讼的时效为6年。“一般做法我会告诉车主不用急着起诉肇事者,因为你有6年的起诉期限。假如今天发生车祸,从这个日期开始,你在6年里面都可以提告对方导致这场意外发生。”她举例一名受害者被撞以后,入院治疗需要半年时间,对方要如何提告对方?

")

因此,她会建议受害者先专心养病,直至身体痊愈以后再考虑要不要采取法律途径。要是对方想清楚了,认为这场车祸令他失去宝贵的时间和挣取收入的能力,便可以委托律师起诉肇事者。

“我每次会告诉车主,以治好身体为优先。然后再修好汽车,陆续收集所有入院账单、医药报告、修车报告、相关费用的单据、报案纸。考虑清楚了再找律师处理。”

索赔过程耗时很长,同时还得依据车主康复的时间,快则两三个月,慢则一两年不等。假设车主在这场意外遭遇骨折、断骨或视力模糊等症状,待痊愈以后,律师与保险公司在达成协议以前,也会要求车主前往指定的专科医生检验,确认所有的伤势已完全恢复。

◎◎车险索赔疑难杂症解答篇◎◎

●疑问1:为何55岁以上车主无法索赔收入损失?

庄佩熒说,根据我国法律,倘若车主是55岁以上,即使还在工作也被归为“退休人士”的群组,无法向肇事者索赔收入损失。然而可以起诉对方的失误,要求赔偿医药费和汽车维修费。

如果是55岁以下,本身为自雇人士以及没有任何工资单,则要出示付款单或商业收入文件证明每个月的收入数额。另外,养伤期间,车主调理身体所购买的各种中药和补品也能列入索赔项目。但是,在受伤以前所长期服用的中药补品则不在索赔范围内。

至于索赔的数额,庄佩熒称,每家保险公司有不同的方程式计算。比方说车主月收入4000令吉,休养半年未必会获得2万4000令吉。

●疑问2:发生车祸后,千万不要先承认自己的错,这样可行吗?

庄佩熒认为凡事要衡量局势,仅仅是轻微碰撞,能够和解也是一个很好的方式。如果很明显是当事人犯错,自认错误和赔偿了事可以省却后续繁琐的事。“想要settle(和解),最好嘴上不要再谈论谁对谁错,只看要如何解决和定下赔偿数额。”

如果发生严重车祸,最妥当的方法交由警方判断,无需贸然自认错误,又或者拼命提高声量指责对方。至于私下和解后,还需不需要通知保险代理?她称,轻微擦撞自然无需通报,要是撞坏汽车防护栏、车身明显凹陷、车灯损坏等等,就必须通知车险代理,并且询问会不会影响汽车的保险。

她补充,如果事后没有通知,万一再次因车祸而面临严重损毁,保险公司一旦查出事前有发生车祸而没通报,他们会根据车险再做评估,极有可能不赔全额或完全不赔,一切视车险条例来决定。

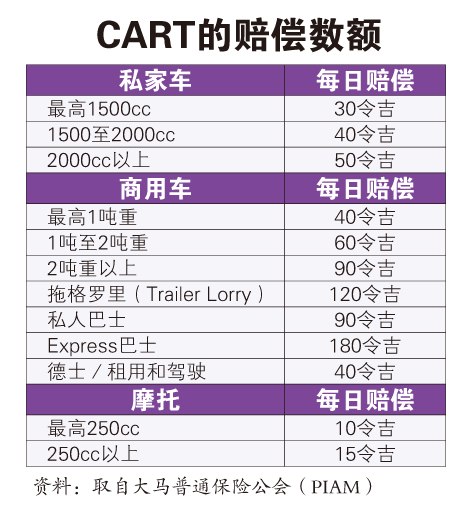

●疑问3:什么是估计修复时间的赔偿(CART)?

CART的全名为“Compensation for Assessed Repair Time”,是车主额外购买的保险服务。当车主的汽车正在维修时,可向保险公司索取CART补偿。假设一辆1500cc的私家汽车需要维修5天,每天会获得30令吉的补偿。假设5天乘搭电召车,每天最多可获得40令吉,5天总数为200令吉。若因工作来回超过40令吉,超额的钱必须自付。

她说,车主必须清楚自己所购买的保险类型,比如一般车险配套不涵盖天灾所造成的损害。因此,为了获取更全面的保障,车主可购买附加的天灾保险(水灾、土崩)、挡风玻璃保险(Windscreen)等。

修车时,未必会替换原装零件

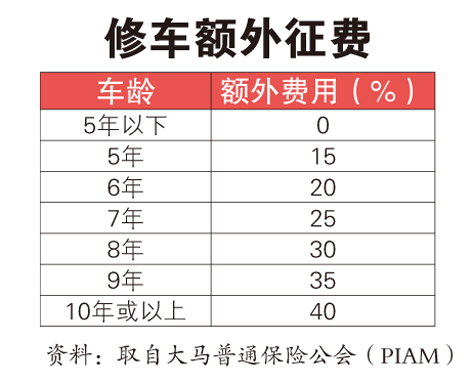

车险里面有一个字眼为“Betterment”,保险公司会依据车龄,将汽车恢复成未发生车祸之前的模样。若车龄是在5年以内,会被归类为车况良好的新车,保险公司有义务更换原装零件;超过5年以后被视为老化的汽车,保险公司只会将车子修复到发生车祸之前的状态。换言之,这些旧车的车主索赔时,不会获得新的原装零件,而是二手零件或非原装零件。如果车主想要替换原装零件,必须额外缴付15%至40%的修理费用(Betterment Charges)给修车厂。

延伸阅读:

相关稿件:

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT