油价难涨 资本开销料再跌 油气业步履温吞

(吉隆坡29日讯)国际油价深跌,令石油与天然气领域今年苦苦经营,艾芬黄氏研究预期2021年国际油价上升空间不大,油气公司将持续“省吃俭用”,资本开销可能连续2年下跌,油气业缺乏重大催化因素,恐难觅“牛”迹。

ADVERTISEMENT

艾芬黄氏研究表示,布兰特原油价格在今年第二季显著下跌,但油价已在下半年走向复苏,预期全年油价将企于每桶43美元水平,较2019年的平均每桶64.2美元下挫33%。

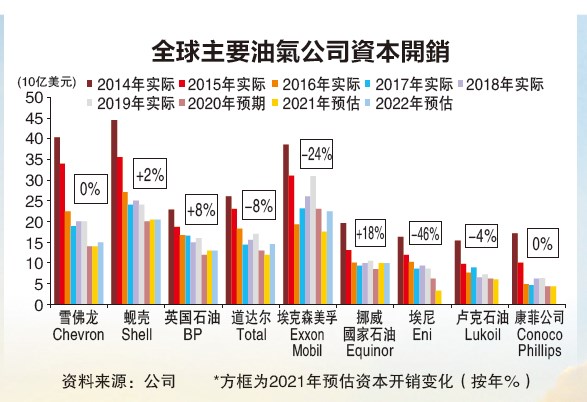

“基于全球油价溃跌,主要石油公司在今年削减资本开销24%,领域连续2年资本开销复苏趋势骤停。考量到环境动荡不安,我们对领域前景仍抱持审慎态度,预期2021年资本开销将再减6%。”

今年合约总值201亿减少61%

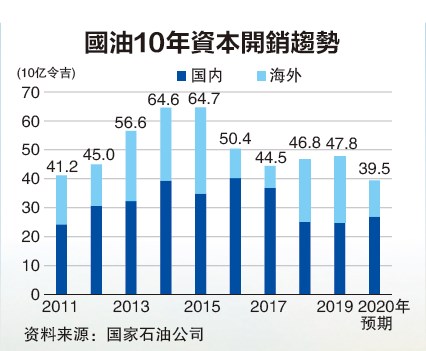

该行补充,国家石油公司(Petronas)今年首9个月总资本开销企于225亿令吉,与早前预期减少21%相符,其中国内资本开销减23.4%至120亿令吉,国外资本开销则跌21%。

“不过,国内资本开销仍占国油总资本开销的53%,再次印证国油专注和扶持国内油气业的承诺。”

受到油气巨头削减资本开销影响,今年以来领域释出的合约总值企于201亿令吉,比去年的520亿令吉显著减少61%。若剔除油轮和浮式生产储油卸油船(FPSO)合约,以及世霸动力(SERBADK,5279,主板能源组)获得阿布扎比77亿令吉的一次性合约,总合约为72亿令吉,较前期的130亿令吉减少45%。

艾芬黄氏研究预期石油输出国组织(OPEC)和盟友明年可能调低减产力度,咨询公司Rystad Energy也预估油市供需失衡将持续,相信布兰特原油价格上升空间有限,明年油价将徘徊在每桶45至50美元。

“虽然冠病疫苗开始在全球各地施打,但病毒突变可能破坏需求恢复。同时,油盟与盟国降低先前减产预期,也可能给当前的供需动能目标带来下行风险。”

艾芬黄氏研究认为,纵然油价靠稳在每桶接近50美元,但国内服务供应商预见明年仍晦暗不明,需等候国油近期释出的《国油活动展望》报告才能看清明年前景。

“我们调查发现,岸外支援服务领域中装配、建筑和运作(HUCC)活动将增长20至25%,而维护、建造和改装(MCM)活动也将增加10至15%,但资本开销沉重的制造与钻井业务则可能持续平静。”

Limbayong项目是重头戏

同时,明年FSPO市场也有望好转,预期释出6至7项合约,其中国油估值7亿至8亿美元的Limbayong项目是重头戏,但工程与建筑(E&C)项目仅有望在2023年重返疫前水平,而未来2年钻探市场可能延续强势。

现金流持续萎缩

艾芬黄氏研究也对油气股财务进行评测,发现大资本油气公司营运现金流(OCF)连续4个季度减少,今年第三季营运现金流下跌26%,但比首季的40%跌幅显著改善。

大油气股营运现金流

第三季下跌26%

“尽管营运现金流持续减少,但油气股流动性风险依旧很低,仅忙于100亿令吉企业债务再融资的沙布拉能源(SAPNRG,5218,主板能源组)例外。”

相比之下,小资本股营运现金流跌幅更轻,首季下跌2%,第二季则反弹101%,但第三季则下跌32%。艾芬黄氏研究指出,油气业活动减少确实冲击盈利表现,但良好的营运资本管理成功转嫁冲击。

“尽管如此,华商机构(WASEONG,5142,主板能源组)偿还短期债务的资金缺口仍大,净负债比达到1.16倍,接著为乌兹马(UZMA,7250,主板能源组)和EA科技(EATECH,5259,主板交通物流组)的0.96倍和1.14倍。”

整体来看,艾芬黄氏研究表示,油气业现有本益比估值达24倍,高于5年均值1个标准差,主要归咎于大资本油气股股价反弹。

“我们相信大资本油气股短期估值已全面反映,加上全球油价上升空间受限,以及油气公司审慎资本开销,油气业缺乏重大催化因素,因此维持领域中和评级。”

该行说,在等候国油释出明年度活动报告前,营运盈利前景良好、盈利表现稳定、营运记录良好和回酬高企的油气股仍值得期待,其中戴乐集团(DIALOG,7277,主板能源组)和世霸动力稳定的永续收入潜能获得青睐;大马气体(GASM,5209,主板公用事业组)高达4.4%每股盈利增长带来的强劲回酬也值得投资者关注。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT