行管若超14天 银行拨备呆账或走高

(吉隆坡19日讯)分析员指出,尽管行管令2.0冲击不如前一次显著,但银行业展望目前依然偏向保守,拨备和呆账也可能增加。

ADVERTISEMENT

行管14天

盈利影响仍可控

不过,分析员说,若行管令为期14天,对银行盈利的整体影响依然受控,全年净利增长料仍可达到16%,万一行管令超过3个月,预料银行2021财政年盈利将削减逾6%。

艾芬黄氏研究经济学家认为,行管令2.0料使大马今年的经济成长下跌0.7个百分点,下行风险则可能通过财政刺激措施缓解,这使该行对银行业的看法保持不变。

该行认为,银行仍将面临脆弱借款者对银行构成不确定性,特别是针对性偿还贷款协助计划下的借贷者,这些较为脆弱借贷者占银行业8至13%的贷款份额,将对银行的拨备构成压力。

综合各行业分析员所得,整体行管令2.0措施的影响,不会比去年3月的行管令严重。今次受影响较显著的领域,主要是产业(关闭销售展示厅)、零售(非必需服务领域,如服饰、4D分店、美容理发院及沐浴按摩院等)、休闲款待(因限制旅游)以及一些非必要的制造业等。

高风险领域已作拨备

银行业者已对这些风险较高的领域采取谨慎态度,并作出拨备以应对潜在的资产素质下降风险。

综合银行业者的调查回馈显示,2020年第四季的银行分期供款贷款及较久房屋贷款户头,贷款减记水平偏高。幸而减记亏损总额仍在大多数银行的预期之中,尚未达到令人谨慎阶段,换句话说,整体银行贷款偿还趋势仍保持健全,特别是商业比家庭贷款的表现来得好。

截至2020年杪,大多数银行的额外金融偿还援助申请数目保持稳定。2020年第四季的新贷款申请也保持稳定,惟预料2021年第一季较低迷。

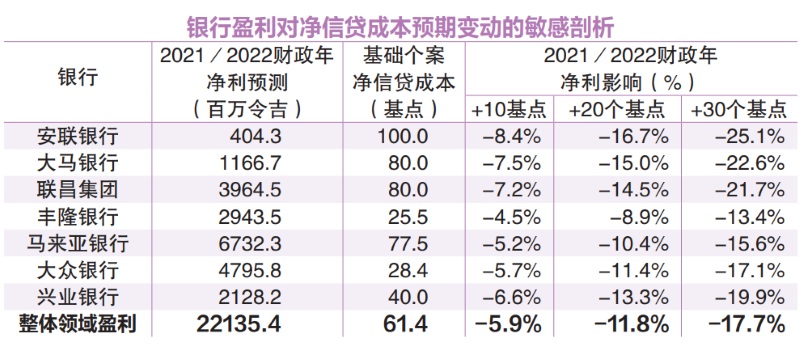

若行管令2.0延长逾3个月,该行将把银行业的净信贷成本假设再上调10个基点、若是3个月则调升20个基点,每调高净信贷成本10个基点,银行盈利将削减5.9%,若是增加20及30个基点,盈利将分别下跌11.8%及17.7%。

银行业者普遍预料2021财政年的贷款成长可平稳在3.5%水平,当中联昌集团(CIMB,1023,主板金融服务组)认为该银行的2021年贷款前景较低迷,因计划减少印尼及泰国的一些商业银行曝光率,转而推动消费者贷款。

若是行管令2.0延长逾3个月,该行将把2021财政年的贷款增长目标下砍0.5%,因为预期政府将继续推出新的刺激经济援助方案。

平均而言,若是银行的贷款成长每跌1%,整体银行的净利将下跌1.4%。

安联银行大马银行“较脆弱”

艾芬黄氏指出,自2014年以来,银行业的股本回酬率即进入架构性下跌,主要是推高股票资本以便达到巴塞尔III要求,这使银行业的股价账面值比进入降级过程,即从2010至2012年的15%,下跌至2021财政年预测的7.9%水平。

这期间刚好是一些大资本银行浮现较高企业拨备的时候,包括联昌集团、马来亚银行(MAYBANK,1155,主板金融服务组)、兴业银行(RHBBANK,1066,主板金融服务组)等。同时净利息赚幅也走跌,因贷款及存款率更为竞争所致。

同期间的贷款增长也回落,即从2010至2012年的12至13%,下跌至2020年10月的4.3%,使2019年的银行核心盈利按年成长约1.4%,比较2011至2012年为15%水平。

该行认为,若是净信贷成本增加而净利受负面影响,预料安联银行(ABMB,2488,主板金融服务组)将首当其冲受创最深、接着为大马银行(AMBANK,1015主板金融服务组),至于丰隆银行(HLBANK,5819,主板金融服务组)、马来亚银行及大众银行(PBBANK,1295,主板金融服务组)等的潜在冲击则较缓和。

银行股波动加剧

投资者积极买卖包括银行股在内的股票,造成股市变得动荡不靖,例如1个月前银行领域在2021财政年股价账面值比1.1倍水平交易,惟至今已下跌至1.02倍水平,显示银行股的波动走势加剧。

艾芬黄氏认为,投资者应该把握银行股起落所带来的机会,特别是银行股的盈利可能受到较高拨备及潜在评级下调的影响(市场对宏观经济的改变)。

目前为止,该行维持2021年的假设,包括银行系统贷款按年增长3.5%(较2020年也是3.5%)、净利息赚幅为2.03%(较2020年预期为2%)、净信贷成本为62个基点(较2020年预测为81个基点)、成本收入比例为47%,惟胥视经济成长率及失业率预测的调整而定。

该行对整体银行业维持“中和”评级,主要潜在下行风险包括企业情况及资产素质进一步恶化。

另外,该行预测的向上利好则包括国行升息以及政府有效控制冠病疫情。

李文龙/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT