抢5G和电动车商机 OSAT企业看高一线

ADVERTISEMENT

(吉隆坡26日讯)5G上路和汽车电动化,点燃半导体市场需求,联昌研究相信射频与电动车黄金时代的到来,大马外包半导体设备组装和测试(Outsourced Semiconductor AssemblyAnd Test,OSAT)企业将受益匪浅,预估2021年领域销售有望增长13%,写下7年高位,净利更可能按年强增39%。

全球半导体销售今年料增8.4%

世界半导体贸易统计协会(WSTS)预测在记忆体、逻辑等集成电路环节需求强劲,加上亚太、美国、欧洲和日本等主要市场殷切需求支撑下,2021年全球半导体销售料增长8.4%至4690亿美元。

同时,国际半导体业协会(SEMI)预期2021和2022年组装、封装和测试设备需求将增长6至7%,归功于5G智能手机、基站设施和高效能电脑开始采用先进封装应用。

联昌研究表示,全球半导体需求改善,对大马OSAT企业绝对是好事一桩,看好在5G智能手机销售量攀升下,国内半导体领域将从强劲的射频晶片需求中受惠。

全球5G智能手机产量

今年料倍增至5亿支

市场研究机构TrendForce预测,今年全球5G智能手机产量将达到5亿支,较2020年的2亿4000万支增长逾倍,而5G智能手机的渗透率更将从去年的19%攀升至今年的37%。

思佳讯通讯技术发展公司(SkyworksSolutions)指出,5G智能手机射频成本平均为25美元,较4G智能手机的18美元高出40%,联昌研究相信深耕射频晶片组装、封装和测试业务的益纳利美昌(INARI,0166,主板科技组)、马太平洋(MPI,3867,主板科技组)和明试控股(AEMULUS,0181,创业板科技组)将是潜在受惠者。

“我们相信益纳利美昌将是最大赢家,预期射频业务将贡献2021和2022财政年营业额的60至65%,远高于2020财政年的45%比重。”

电动车加速普及

与此同时,联昌研究指出,国际能源署(IEA)预测2025和2030年全球电动车销售将达到1400万和2500万辆,预期在电动车加速普及下,大马OSAT业者也将从汽车业日趋增加的半导体需求中受惠。

市场研究机构IHS Markit预测,2019至2026年全球汽车半导体市场销售复合年均增长率(CAGR)将达到7%,其中2021年全球汽车半导体营业额更将大增18%,主要是汽车零件库存低,以及全球政府振兴经济配套奖掖鼓励民众转向电动车。

联昌研究说,半导体大厂──英飞凌(Infineon)预测电动车的半导体内容价值较内燃机汽车高出82%,相信汽车业务占营业额20至75%比重的KESM科技(KESM,9334,主板科技组)、马太平洋和腾达机构(PENTA,7160,主板科技组)将从碳化硅普遍应用在电动车电源管理中受惠。

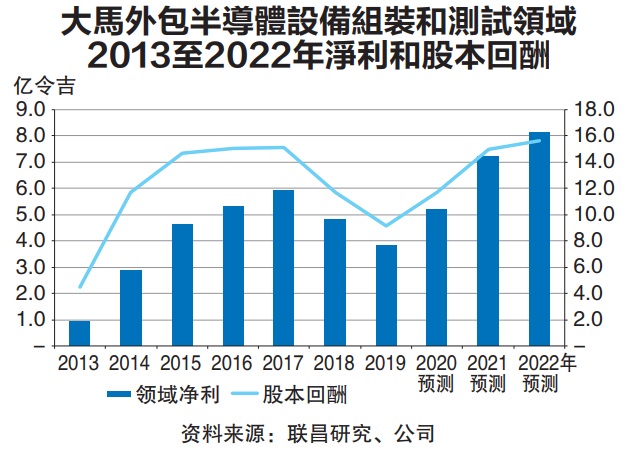

大马OSAT今年销售将扬13%

整体来看,联昌研究预估大马OSAT领域今年销售将强劲增长13%,创下2014年以来最高,其中益纳利美昌和马太平洋销售将分别大起19%和11%。

“同时,在5G网络和智能手机射频晶片需求增加、汽车晶片需求复苏,以及云端基础建设服务需求殷切3大因素扶持下,我们预期OSAT领域净利也将年增39%,而2021和2022年领域净利赚益将介于15至16%,几乎较10年均值8%翻倍。”

本益比29.4倍

评级升至加码

有鉴于此,该行认为,尽管半导体领域现本益比已达29.4倍,较3年平均高出2个标准差,但仍看好领域长期增长前景,未来3年每股盈利复合年均增长率可能达到29%,调高领域评级从“中和”至“加码”,益纳利美昌和马太平洋为投资首选。

洪建文/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT