疫苗开打 经济回春 恢复股出列

手套股卖压有增无减、油气股浮浮沉沉,科技股涨势也似有见顶迹象,在大马股市对1600点心理大关“近关情怯”之际,市场还有甚么值得期待?

ADVERTISEMENT

分析员认为,冠病疫苗“开打”后,经济复苏投资主题蔚然成风,因估值偏低而具备“补涨”潜能的领域也越来越受关注,预期赶上这两大利好列车的股项最有看头。

行管放宽 投资情绪改善

随著冠病感染人数减少,3月5日起雪兰莪、柔佛、槟城和吉隆坡将摆脱行动管制令(MCO),转为有条件行管令(CMCO)。

除了确诊人数回落,疫苗接种计划也于2月24日启动,已有超过5万人注射第一剂疫苗。

在行管放宽和疫苗接种两大利多提振之下,股市投资情绪有望提升,而市场对上市公司盈利下跌的疑虑也有望逐步消散。

达证券指出,随著更多经济领域重新开放,2021年经济展望正加快好转,带动市场情绪略为回升,所需提防的是──万一感染人数再次增加和行管重新扩大,投资者情绪仍可能受到打击。

达证券建议继续累积低估蓝筹股、经济复苏主题股(银行、博彩和产业),以及“新常态”股(电讯和科技)。

该行认为,银行是经济复苏和资金市场交投增加的代表股项。

“在看好贷款成长和赚幅扩增之下,我们将银行股的盈利预测略为上调,预期贷款拨备已在2020年达到高峰,至于整体贷款成本,尽管2021年可能增加,但按年仍预料减少。”

其他证券行的分析员也认为,最能反映经济情况的银行类股仍处于上升趋势,至于是否偏高,则还得根据个股的基本面。

分析员认为,银行普遍反映大马的经济状况,因此在市场对经济复苏前景极度看好之际,银行股将会是主要带动复苏主题的领域。

谈及大马大型科技股似乎已疲软,部份股项更是隐约露出下跌趋势,丰隆投资银行零售研究主管吴俊声表示,这是因为科技股普遍估值过高,技术超买所引发,不过,长期来看,科技领域的前景依然不错,股价仍处于长期上升跑道。

黄氏发展证券高级抽佣经纪卢文豪表示,科技股前景十分亮眼,增长潜力极受市场关注,因此目前仍难以说明大型科技股的估值是否偏高,不过,短期内的涨势大可能会较缓和,市场料会耐心等待业绩是否符合预期。

丰隆研究指出,虽然面对CMCO2.0和第三波疫情等阴影,但截至去年12月的单季财报相当正面,证明复苏主题正不断发酵。该行估计,受MCO2.0影响,截至今年3月的财报季可能减速,但考虑到管制比第一轮MCO宽松、感染人数减少等,该行依然保持乐观。

“全国如火如荼推广疫苗,正正是经济体复苏主题的最大保证。”

不过,丰隆也提醒,正如硬币两面,万一疫苗接种人数不多,可能成为股市的“黑天鹅”,惟目前依然言之过早。

手套股 还看好吗?

冠病疫情爆发近一年,对于市场所关注的数个焦点领域近期的走势,分析员纷纷给出看法,其中相信手套股近期回升主要是技术回弹,不过,也并不排除关于全球新增确诊再度回升的消息是肇因。

疫情经过6周放缓后,上周全球新增确诊再度回升,促使近期股价苦不堪言的手套类股开始止跌回弹。

世界卫生组织总干事谭德塞上周二表示,在美洲、欧洲、东南亚及地中海东部,感染数字重新上升,因公共卫生措施放宽、新变种病毒的增加以及大家对防御病毒的警惕性降低所导致。

手套四大天王中,速柏玛(SUPERMX,7106,主板医疗保健组)上周三的回弹最为亮眼,全天大涨55仙或13.38%,至4令吉66仙,顶级手套(TOPGLOV,7113,主板医疗保健组)涨34仙或7.16%,至5令吉零9仙,贺特佳(HARTA,5168,主板医疗保健组)及高产柅品(KOSSAN,7153,主板医疗保健组)起44仙或4.68%及16仙或4.35%,闭市挂9令吉85仙及3令吉84仙。

吴俊声表示,手套类股的回升料是技术回弹,因股价多日下跌导致估值诱人,才引起市场购兴激增。

卢文豪则认为,若全球疫情需要两三年时间才能告一段落,手套股还未完全出局,加上疫苗接种也需要手套,相信不断下跌的手套股可能已经进入超卖,因此才会在周三出现强力的技术回弹。

卢文豪表示,疫情结束后的手套需求必然会受到一些影响,不过,手套股股价走势也还得根据未来业绩表现而定,若盈利下跌趋势不如市场预期来的严重及迅速,股价有望迎来不错的回升。

值得一提的是,顶级手套将在3月9日发布业绩,而公司早前在1月4日宣布将派发20%的特别股息,以回馈股东们的支持。根据当时文告,2021财政年第二季至第四季的派息率为50%,2021财政年第二季起的派息率将高达70%。

手套类股在疫苗面市消息盛传后股价便每况愈下,而疫苗2月底抵马后,更是令此下跌趋势更加倾斜,其中贺特佳在上周告别10大市值榜。

后市冲力 财报见真章

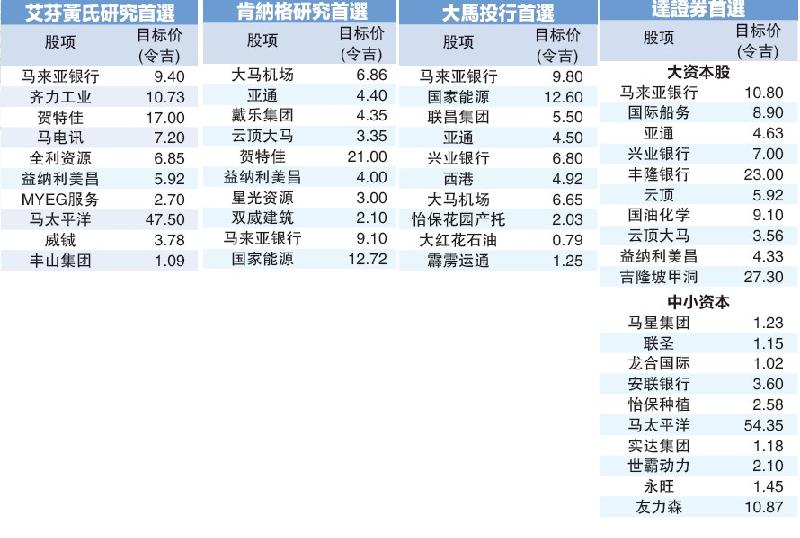

艾芬黄氏研究

马股2020年第四季财报为过去3年盈利表现最强一年。手套股强劲盈利抵销部份银行及电讯股弱势。手套产品需求更好及较高的平均售价,推高手套股盈利。同时成本控制及生产自动化也有助改善赚幅。

银行及医疗保健领域评级调升至“加码”评级,而公用事业则下调至“中和”评级。

富时综指维持“中和”评级,2021年杪目标保持1730点,或等于5年平均本益比18.6倍及2022年预测净利为准,主要下行风险包括主权评级下调、美元汇率进一步走软影响资金流动,以及国际石油价格大跌及地缘政治风险等。

整体来说,2020年第四季财报季节为一个表现良好的季度,除了拥有更强劲的盈利成长,落后预测的股项也减少至20%(第三季为29%)、评级下调的股项数目减低至19%(第三季为29%),表现较佳股项并不仅仅是大型股,显示整体表现改善是相当全面及广泛的。

本行评估的21个领域中,仅5领域的财报较弱,由银行及电讯领跌,盈利萎缩幅度分别为9亿令吉及8亿令吉。

整体银行盈利较弱,主要是较高的净信贷成本,而电讯方面则是受到亚通(AXIATA,6888,主板电讯媒体组)折旧费用加速所拖累。

非金融、消费产品及产业领域的盈利也出现萎缩,反观制造业如手套的盈利表现依然标青,第四季的盈利大涨至20亿令吉,按季涨67%。

医疗保健及媒体领域取得较好的盈利表现,主要是成本控制及营运环境获得改善。

●肯纳格研究

富时综指年杪目标保持1711点,相等于2022财政年每股净利的15.7倍。推荐“加码”的领域,包括汽车、银行、建筑、博彩、胶手套、科技及公用事业。

研究名单内的132只股当中,121只已公布第四季业绩,总体表现令人鼓舞,即51只股的财报超越市场预测,22只股落后预测。

盈利表现较好的领域包括科技及种植,分别超越预测67%及73%。研究名单里有28只综指股,其中15只第四季盈利表现符合预测、9只超越预测以及4只落后预测。

马股2020年整体每股净利为75.5仙,比预测的74.1仙来得好,因此将2021财政年的每股浄利预测上调至110仙(之前为106.3仙),2022财政年预测则从109仙上调至109.2仙。

手套及罪恶股盈利表现超越市场预测,本行研究名单中的3只罪恶股──英美烟草(BAT,4162,主板消费产品服务组)、皇帽酿酒厂(CARLSBG,2836,主板消费产品服务组)及大马喜力(HEIM,3255,主板消费产品服务组)第四季盈利皆超级大市,主要是销售复苏及卓越的成本管理,也派发令人惊喜的高股息。

整体科技领域第四季盈利标青,研究名单中的6只科技股的盈利皆超越预测,对科技业维持“加码”评级,主要是看好半导体行业前景依然良好,欧洲及中国汽车市场复苏,以及5G基建发展等利好支持。

达证券

冠病疫情拖累2020年表现,纳入本行研究名单的股项可望在2021年大力反弹47.8%。

以综指股看,上调2021年综指股每股盈利44.6%,高于一般预期的22.8%。再者,综指2022年本益比为13.9倍,也低于区域的14.3倍水平,有望诱使海外投资者回归大马。

“国内政治因素是主要不利因素,不过,我们相信在未达70%人口免疫之前,并不会举行大选。”

2020年末季业绩公布后,本行上调研究名单的2021年盈利预测,总计提高0.8%。获得明显升级的领域为汽车、银行和医疗保健。面对明显下调的则是能源与公用事业、以及电讯业。

近期债券收益率走高(特别是美国)打击市场信心,担忧经济复苏迎来的通货膨胀将导致财政与货币政策收紧。

一般预期2021年公司盈利增长可逾22.8%,加上官方经济增长预测6.5%至7.5%,应可推高资本及股息表现,抵销债券收益率走高冲击,并引导投资者从债券市场转向股市。

因此,我们认为此时是趁低吸纳优质复苏类股的好时机。

大马投行

手套股盈利飞涨的情况将难以为继,加上全球债券回率激升,本行决定降低综指2021年杪目标至1695点。

这项预测是以2021年盈利的16倍本益比水平估算;此前预测为1770点(17.5倍本益比)。

综指股末季业绩表现强稳,与第三季一致,34%的股项超越市场预期、38%符合预期、28%逊于预期。

展望2021年,持续看好复苏主题类股,相信投资者会持续吸纳复苏股,即银行、能源、油气、消费、产业信托、运输业,并减持疫情受惠股,即手套制造商以及一些估值过高的科技股。

银行股基本面应能随著经济复苏改善,虽然疫情对各业务及银行资产品质的影响程度仍难以肯定,但银行已开始为此做预先准备金。

能源(商业及工业电力需求走高)、油气(原油走高)、消费(现金发放与就业市场复苏可维持消费)、产业信托(租金援助收窄,人流与占用率改善)、海港(全球贸易改善)、机场(国界最终将开放)等料可受惠。

虽然疫苗面市是利好消息,但航空业仍需在多月疫情蒙受严重损失后重组资本,这是难以排除的一大顾虑。

大马在MSCI新兴市场指数微不足道且持续下滑的比重、偏高的估值以及缺乏新科技上市,导致马股近期都不受外资关注。

我们预期2021年国内游资(来自机构与散户)将保持强稳,并如2020年般,持续抵销外资外流冲击。

首选领域为汽车、消费、金融、医疗保健、油气、能源、产托、电讯、运输与物流等。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT