租金援助退场 产托股净利料回弹10%

ADVERTISEMENT

(吉隆坡12日讯)随着全国冠病疫苗接种计划开跑,租金援助逐步取消,分析员预期产托股盈利将复苏,看好今年领域核心净利将成长10%。

联昌研究表示,由于全国展开冠病疫苗接种计划、行动管制令放宽、消费/零售情绪改善,以及每日冠病确诊人数下跌,产托股2021年的盈利风险将减缓。

该行认为,零售业的销售潜在改善,预料产托公司接下来将逐步减少和停止提供租金援助/减免。

不过,商场业主为了要留住租户,租金调整将继续呈负面,2022-2023年租金调整预料为下跌5%至成长3%之间。

该行预期2021年领域核心净利成长10%,股息成长19.3%,周息率5.3%。

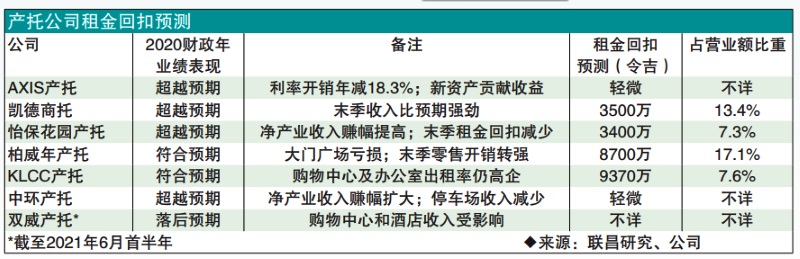

该行分析的7只产托股,2020年营收萎缩13.4%,其中零售产托公司的跌势最严重,主要由于零售产投作出估计3400万至9400万令吉的总租金援助。

多元化产托公司的营收表现则受到酒店营收大跌的打击,截至2020年杪酒店平均入住率只有20至25%。

零售产托受到资产重新估值的最大打击,其中巴生河流域的商场,受到资产重估的严重打击,尤其是凯德商托(CMMT,5180,主板产业投资信托组),而AXIS产托(AXREIT,5106,主板产业投资信托组)逆流而上,取得资产重估收益。

展望未来,该行预料产托公司2021-2023年领域营收将反弹7.3%、3%和4.3%。

“我们预测领域核心净利在2021-2023年增长10%、6.9%和10.7%,主要因为净产业收入(NPI)赚幅改善以及逐步取消租金援助。”

保持“中和”评级

该行对旗舰零售商场(拥有高出租率)以及主要涉及工业/货仓资产,并拥有成长策略及高股息回酬的产托股保持正面,但对零售和酒店旅游的复苏步伐持谨慎看法,因此对整体领域保持“中和”评级,以及维持建议加码AXIS产托、怡保花园产托(IGBREIT,5227,主板产业投资信托组)和中环产托(SENTRAL,5123,主板产业投资信托组),目标价分别为2令吉44仙、1令吉89仙和98.9仙。

该行表示,AXIS产托今年继续在物流和仓库领域的资产增长策略,将展开总值1亿3500万令吉的收购(相比2020年完成收购2亿6700万令吉)。预料在新资产带动下,该公司2022-2023年每股盈利可成长12至12.8%。

怡保花园产托则有望领先其他零售产托,从疫苗接种计划中受益。该行相信这将可改善零售情绪和缓和租户退租的风险。

至于中环产托在2021年资产增强措施的资本开销微小,假设派息率93%,2021/2022/2023年的每股股息将达到6.5/6.5/6.6仙,而带来具吸引力的7至7.2%周息率。

李勇坚/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT