还有5年退休 积蓄不足 如何补救?

ADVERTISEMENT

我是王女士,今年55岁,是一名执行人员,已婚,育有一子一女,分别是19岁和15岁。我每月收入6000令吉,含底薪津贴及奖励金。

目前有一间公寓收租,租金500令吉;还有一间公寓自住。2间屋子还有5年和7年供完,每月总共供款1500令吉。

每月支出约4000令吉(包括供屋、基金、保险及生活杂费)。

保险:只有普通人寿和医疗保。

投资:信托基金2个,给孩子当教育基金,目前各值1万令吉(每月各投入300令吉)请问我的财务是否健康,我会在60岁退休,想在退休以后保持现在尚算舒适的生活,可以做到吗?

如果不足,请问我该如何做?

还有,以后我想把两间房子分别留给两个孩子,应该如何进行?

谢谢。

答:根据王女士提供的资料,王女士询问她目前的财务状况是否健康。

在此,笔者为王女士做以下的财务分析。

基本流动现金比率 = 现金或现金资产÷每月总支出(标准为3到6个月)

所谓流动现金,是可以立刻将某资产兑换成现金或是能够立刻提取用来救急的现金。在推算财务状况时,基本流动现金比率(Basic Liquidity Ratio)至少要维持在3到6个月才比较健康。由于王女士没有提供她的储蓄或现金资产,所以没法计算目前的基本流动现金比率。但是,她可以用这个方程式计算自己的现金资产,确保至少拥有6个月或更多的急用现金,才属健康。

王女士的债务供款比率(Debt ServiceRatio)如下:

债务供款比率 = 每月供款÷每月收入

= RM1500÷RM6000

= 25%(标准为少于35%)

债务供款比率主要计算的是,一个人的债务供款共占每月收入多少比率。从以上的计算,王女士的供款占月收入的25%。这表示王女士目前的债务只占她收入的25%,属于健康水平。

王女士计划在60岁退休,但没有提供目前她所拥有的储蓄及退休金数目,笔者没法确定她是否可以在60岁退休时,保持现在尚算舒适的生活。笔者只能计算她所需要的退休金数目,以让她保持现有的生活品质。

笔者假设通膨率为3%,所推算出来的退休金大约是106万零910令吉。

王女士需准备约106万令吉才足以让她在60岁退休时,过著目前的生活品质。王女士可以从目前拥有的储蓄户头,投资户头(如有),公积金及其他资产(除了两间公寓,因为要留给孩子),来推算她是否可以在60岁时,准备好这笔退休金。

假如推算后,发现退休金不足,也不必过于惊慌,毕竟退休金也非一时马上筹备好。王女士还有5年时间到60岁,目前除了用积蓄来作退休预算,可考虑以下建议。

1)开源节流,减少每月费用。由于两个孩子将在3至8年后,陆续完成学业,自力更生,相信可以减轻王女士的每个月家庭开销负担。

2)两间公寓将在5至7年后供完,这也可以减低王女士现在所承担的每个月支出。

3)王女士可以考虑在60岁从全职退休时,进行一些副业或小生意,填补空闲时间,又可以赚一些额外收入。在很多先进国家,退休人士都选择退而不休,空闲时间做兼职,打发时间又可以有自己的收入,不必依靠他人。

医药费可花掉大笔积蓄

王女士也不必过于担忧,可以咨询理财师,并提供足够的财务数据,这样才可以更好的为退休做好规划。

除了退休金,王女士也提到想把两间房子留给两个孩子。笔者建议王女士可以做好完善的资产规划。资产分配不是等到最后一分钟才进行的,我们的考量点必须更全面,在保障自己退休金时,也要保留要留给孩子的房产。

在这个部份,王女士需确保她目前的人寿保险及医疗保险足够及切合时宜。试想想,假如在这段时间,或在退休时期,有任何不幸事故发生或患上疾病,所需的医疗费用、疗养费用及其他因房贷所需的急用现金,都可能会花掉大笔积蓄,情况严重的可能须卖掉房产。所以,关于保留及保存辛辛苦苦所建立的资产,保险规划是很重要的,王女士一定要好好审查及规划这个部份。

立遗嘱妥善分配资产

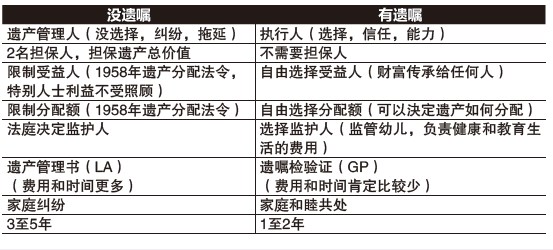

王女士的意愿是把两间屋子留给孩子。这个意愿可以通过设立遗嘱完成。假如没有立遗嘱,遗产的分配将会比较多程序,而且所需时间也比较长,王女士可以参考下图。

死亡后,一生所累计的资产将全部被冻结(包括个人动产及不动产;个人户头及联名户头)。死者被冻结的资产在扣除所得税、银行贷款及债务后,再经过手续繁杂的过程才会到达家属手中。

透过设立遗嘱及完善的规划,遗产的分配才可以比较容易、直接的到家人手上。

当然,笔者不建议王女士在目前孩子尚年轻气盛时,就把屋子转名给他们。毕竟,他们可能还没有足够的经验去理财,太早把房产转名给他们,或许会引发不必要的问题及家庭冲突。

最后,祝福王女士,积极规划人生的另一阶段,让退休生活更美好。完善的财务规划才能保障人生的未来及我们建立的资产。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT