冠病之年 房产不好过

产业市场在2015至2017年之间,处于偏低走跌期之后,2018年有所改善,2019年显示乐观迹象,市场预计,2020年可以延续2019年的稳健走势,展现更大的复苏力度,万万预料不到,一场冠病来袭,冲击许多领域与行业,疫情至今已超过一年,近期内尚未能全面消退,产业市场也如履薄冰。

ADVERTISEMENT

这波大规模的流行病,对产业领域的冲击不小,行动管制令(MCO)期间,建筑工程被迫暂停,工程进度被拖延,产业顾问公司Rahim&Co指出,2020上半年,产业市场整体交易量下跌27.9%,交易宗数为11万5476宗,价值减少31.5%至469亿4000万令吉。

Rahim&Co执行主席丹斯里阿都拉欣说,这些日子,马来西亚人意识到,如今正处在一个更为艰难的环境,除了面临产业市场的严峻挑战,还要应对冠病疫情造成的冲击,这波疫情影响层面广泛,世界多国因为疫情的缘故,经济成长被拖累。

当我们看今年的市况,可以肯定的一点:挑战依然严峻,但曙光已在望,在2020年结束之前,市场基本面显示乐观迹象,那时,一些国家的疫苗已获批准,并陆续分发给人民开始接种,只要冠病疫情改善,重新开放边界、启动国内外旅游指日可待,如此一来,消费者信心将逐步恢复,进而带动经济与房地产市场的活动。

话虽然这样说,但我们也不能掉以轻心,仍需紧密关注冠病疫情的演变,确保疫情不会恶化,以免前功尽弃,继续面对挑战与压力。

说到本地产业市场的近况,阿都拉欣表示,产业领域的最大组合──住宅房产,在已结束的2020年,表现略为逊色,多个州属的交易量,甚至出现20至30%跌幅,平均交易量下跌24.6%至7万5318宗,价值下跌26.1%至251亿6000万令吉。

阿都拉欣说,2019上半年产业市场表现不错,扭转看淡的走势,市场人士将希望寄放在2020年,可惜事与愿违,冠病来袭,扰乱产业买家、发展商的步伐,政府建议从2020年6月1日开始,重新推出“拥屋运动”(HOC)计划。

那是在2020年6月5日,首相发表短期经济复苏计划做出的建议,“拥屋运动”计划曾经在2019年推行为期一年,对带动房产交易起正面作用,参与的发展商及其房产计划,给予购屋者10%的屋价折扣,同时,享有买卖合约免律师费及印花税等优惠。

此外,政府也放宽第三间房屋贷款70%的限制,在2020年6月1日至2021年12月31日之间脱售房屋,个人可享有免产业盈利税(RPGT)的优惠,加上目前的低利率市场,希望可以带动房产的交易。

购买房屋需要大笔支出,尽管如此,有这方面规划,并且视购屋为人生主要目标的人士,他们会舍弃其他项目的开支,将钱节省起来供购屋用途,只要是好地点的房产,价格不会太贵,而且是购屋者属意的类型,仍是许多人追寻的房产。

延迟偿还贷款已经结束

今年首季测试市场如何调整

在疫情危机过去后,估计也是人们寻求房产、掌握低价位入市的时候,以探讨理想的交易机会,至今,市场人士的持产能力稳健,减值贷款保持在受控的水平内。许多人预期,2021年首季是测试市场如何调整的阶段,因为延迟偿还贷款已经结束。

大家或许已经意识到,产业市场的基本推动力,不止是来自本地买家,也包括依赖海外投资者的加入。

这段期间,本地房产市场的焦点,仍是以可负担房屋为主,而且是购屋者的首要考虑,61.9%房产的交易,集中在可负担房屋,价格不到30万令吉的单位,这也是可负担房屋的指标,与此同时,发展商也逐渐调整新推出房屋的售价,以迎合市场的需求。

2020上半年,新推出的房产计划,50%的售价低于30万令吉,与2016年新推出房产的37%比较,显示低于30万令吉的房产单位增多,市场专注可负担房屋的价格,预料将持续一段时间,可供消费收入仍落在屋价之后,不过,市场也顾虑,万一可负担房产计划增加,供应超出需求,导致供过于求的局面。

供应过剩滞销价高

问题仍未解决

在冠病疫情期间,不应忘记需要解决现有挑战,主要的挑战包括:市场供应过剩、滞销、高价位、收入水平以及房屋的可负担性,这些持续存在的课题,需要一个更制度化的永续方案,各相关者也加入参与,从滞销房产单位日益增多,包括服务公寓和小型居家办公单位,已达到5万5415个单位、价值396亿9000万令吉看出。

滞销55415单位价值397亿

这些已完工、但未出售的房产单位,可以从兴建中、或是仍未兴建的房产计划中反映,看到滞销房产深化的根源。因此,我们有必要通过独立的市场研究、透明化的数据分析,作为产业规划与决策的解决方案。

在商业产业领域,由于冠病疫情催生居家工作,预料办公楼产业将逐渐转型,可能选择居家工作或是共享工作空间,多数人转向网上通讯,推动人们对互联网的需求更为普及,虚拟会议和云端为基础的运作,已经成为新的模式。

当这个趋势更为广泛,市场对办公空间的需求,估计将出现不一样的局面,实体办公空间寄望市场更多需求,不过,将面临更大压力,新趋势估计需要进行比较理想的空间分配,以减少过度拥挤的情况,在这期间,可能催生新一代的办公空间格局。

长远来说,实体办公空间将与家居办公空间、或是共享工作间同时存在,催生新的形态与新的工作文化。策略商务地点具优势,未来需求可能倾向较小的面积,同时,在设计与格局方面更弹性化。

我国办公空间的中心地带:巴生河流域,占供应总量60%,或1亿4310万平方呎,而且仍在增加,出租率跌至75.4%,尚有3520万平方呎的空置办公空间。

在巴生河流域,兴建中的新办公楼,大约还有1800万平方呎的空间,目前来看,展望显示饱和,吸购率可能需要较长时间,业主可能需要提供较大的奖掖,以维持大厦的吸引力与竞争优势,投资回酬率继续面临压力。

与此同时,零售产业也面临挑战,顾客浏览量流失、租户力争求存,虽然行动管制令放宽后,顾客回流稍有改善,可是,人们对拥挤的空间仍有顾虑,大家配合指示保持人身距离,与其前往实体商店,或到餐厅堂食,人们转向上网购物,在行动管制令期间,推动电子商务蓬勃发展。

阿都拉欣说,商场业主为协助租户继续营运,一些商场提供租户租金回扣,鉴于冠病疫情仍未消退,估计2021年市况依然看淡。

一旦疫情消退之后,实体商店和线上零售业,将同步营运,并且互相辅助,体验实际消费,以及24/7(一天24小时,一星期7天)线上购物,将是未来的零售业消费趋势。

此外,休闲产业与酒店业,一直以来表现比较受季节活动影响,过去一年的行动管制令,对该领域造成沉重打击,不过,展望寄放在可以跨州旅游、或是开放边界,恢复国际旅游计划,加上人们开始接种冠病疫苗,预料休闲产业和酒店业将逐渐恢复元气。

虽然冠病疫情打击产业市场,不过,工业产业领域闪现曙光,该领域具备成长条件,电子商务蓬勃发展,推动市场对货仓与物流产业的需求,在行动管制令期间,手套与口罩增产,以应付市场需求,这些需要货仓与物流等设备。

阿都拉欣补充,这段期间,工业产业需求保持稳健,放眼未来,货仓与物流产业继续是市场的焦点,设备齐全、位于首要地点、专业管理的工业园,将是工业产业投资者的首选。

各类产业表现

2020年考验许多人的耐力,因为冠病疫情的缘故,那是艰难的一年,寄望复苏预料需要一段时间,特别是要恢复至2019年或之前的水平,不过,可以肯定的一点,市场在2021和2022年将呈现复苏迹象,只是冠病疫情受到控制,当前的问题,未必在一夜之间克服。

我们从疫情危机中有所领悟,居安思危、时刻做好准备,一样也不能少,毕竟马来西亚仍是其中一个最理想的投资与休闲地点。

首都吉隆坡集政治、经济、文化、旅游、商贸于一身,这里不论是住宅、商业产业、零售产业、休闲产业,都是投资者的焦点,让我们来看看这些领域近年来的发展概况。

●住宅产业

吉隆坡住宅交易量减23% 值缩25%

2020上半年,吉隆坡住宅产业按年比较,在量和值方面,分别萎缩22.5%和25.3%,以5年交易活动来看,交易量保持平稳,不过价值微跌。

在供应方面,吉隆坡住宅房产按年比较稍微增加,达到接近50万个单位,惟不包括服务公寓和小型居家办公单位,假如给合起来,吉隆坡目前房产供应量,估计超过57万个单位,在一个土地供应有限的都市,高楼房产(共管公寓、公寓和服务公寓,以及小型居家办公单位),占总数的57%,不像其他州属,仍然以排屋、半独立和独立洋房居多。

关于交易价,61%的房产价格低于50万令吉,被视为可负担房产,价格胥视地点以及面积,多数是高楼房产,假如是双层排屋、双层半独立洋房,普遍介于60万至100万令吉。

●商业产业

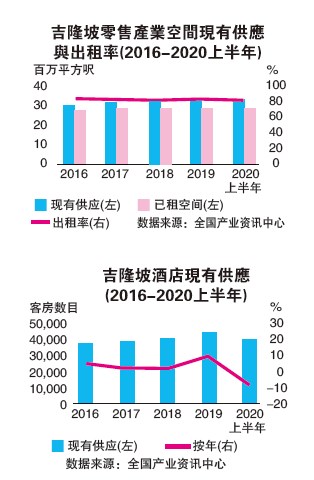

首都量身订造办公楼 出租率77%

首都量身订造办公楼达到1亿平方呎供应量,只差数十万平方呎,继续扮演国内外商务中心角色,截至2020上半年,首都量身订造办公空间9974万平方呎,平均出租率77.2%,按年下跌3.3%。该领域持续面临挑战,目前仍有2275万平方呎未出租,兴建中的有1578万平方呎。

严格来说,冠病疫情影响完工日,企业继续面临挑战,商业空间出租率受影响,估计需要一段较长的调整期。

●零售产业

商场一些租户撑不下去

冠病疫情冲击零售业,例如购物商场的业务,欣慰的是,这段期间并没有商场关闭,只是零售业租户面对较大压力,商场一些租户选择退出,包括罗宾逊商店,不过,也有新的商场开张,森那美产业的KL East Mall是其中一个例子,该商场于2020年11月开始营业,可出租面积大约38万4210平方呎,商场的其中一个特色是设有溜冰场。

尽管购物商场在2020上半年新增空间,不过,出租率只是微跌1%,普遍维持在80%以上。

●休闲产业

一些酒店关闭一些装修提升

2020不是酒店业者的年,冠病疫情和行动管制令,对该行业造成巨大冲击,酒店暂时关闭或永久关闭的消息先后出现,不过,也有一些酒店掌握没有住客的淡静期进行装修,例如吉隆坡的Park Royal酒店,雪兰莪铁路旗下的Maya酒店,也展开装饰工程,预期今年完工,以提升酒店的吸引力和形象。

结语

市场信心将在2021下半年逐渐恢复,并将以稳健步伐迈入2022年,产业买家、金融机构和发展商,普遍保持谨慎心态,业界人士认为,一旦成功控制冠病疫情,估计市场需要一些时间,逐渐恢复至原先的面貌。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT