夫妻狮城工作 想辞职回马创业……

主持人你好,我姓黎,今年40岁,太太35岁,两个孩子10岁及7岁,跟太太都在新加坡。

ADVERTISEMENT

在这个疫情下,不能一直在新加坡没有回来,所以我们打算辞职回大马找工作或预算10万令吉做学卖吃生意,我们担心的是辞职前的忧虑,这样10年万一找不到理想的工作或收入锐减,创业的结果又很难说,现有的资产够不够我们打算50至55岁前退休?

丈夫收入4500令吉,太太3000令吉;2004年9万令吉买一间1665呎中价屋;2013年31万令吉买一间2465呎中社区保安屋;屋和车都没贷款;每年医药卡5500令吉/人寿储蓄1100令吉/父母每月500令吉。

现有现金存款42万令吉;2020年公积金15万令吉,ASNB存款7万9000令吉;SSPN存款1万令吉;大马银行4令吉30仙/2800股;兴业银行5令吉30仙/1000股;TNP股11令吉零8仙/800股;明讯5令吉零4仙/1700股;丰隆3万令吉储蓄保险,2019已经还完;AXA储蓄保险每年还9015令吉,还有10年要还。

我们现在很困扰,应不应该辞职回来创业?请求你的意见,谢谢。

答:根据黎先生所提供的资料,笔者首先要分析黎先生的财务状况。以下是笔者为黎先生做的财务分析。

(1)基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率=现金或现金资产÷每月总支出(标准为3到6个月)

所谓流动现金便是可以即刻将某资产兑换成现金或是能够立急提取用来救急。在衡量财务结果时,基本流动现金比率应至少维持在3至6个月的健康的水平。

由于黎先生没有提供每月总支出,因此笔者无法计算目前的基本流动现金比率。

但是,笔者建议黎先生可以使用以上的方程式计算自己的基本流动现金比率,并确保拥有至少6个月或更多的急用现金,已达到健康的标准。

(2)黎先生个人债务供款比率(Debt Service Ratio)

债务供款比率=每月公款÷每月收入(标准为少于35%)

债务供款比率主要的功能在于计算一个人的债务供款共占每月收入多少比率。由于黎先生提到他的房屋和汽车的贷款已供完,所以根据以上的计算黎先生的供款占了月收入的0%。这也代表黎先生目前的债务供款数目是零的。根据债务供款比率的标准,正属于健康水平。

55岁退休需156万

对于黎先生所担忧的退休生活,笔者根据财务规划的建议,先计算未来所需要的退休金数目,以可以准备一笔足够的退休金来养老。

假如黎先生计划在55岁退休,他还有15年的职龄。在黎先生所提供的资料中并没有完整地显示出每月生活开销费用,于是笔者假设他们每年的生活开销费用是6万令吉。

同时,笔者假设通货膨胀率为3%,以下所推算出来的退休金大约是155万5270令吉。

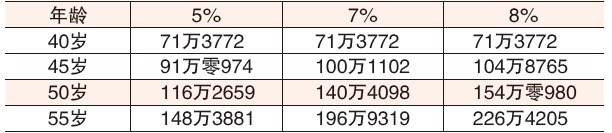

71万资产15年可增值至148万

根据黎先生提供的资料,他持有的现金存款大约42万令吉。此外,他目前也拥有的投资户头、公积金及其他资产。总资金如下表所示:

从以上图表来看,黎先生目前拥有的总资金是71万3772令吉。然而,黎先生所拥有的这些资产(如投资、公积金、储蓄或信托基金)都会随著时间的推移而增长,所以笔者以平均每年5至8%的回酬率来推算在未来15年后累积的资产。

如上图所显示,假如黎先生的投资/储蓄平均回酬率介于5至8%,他的这笔资产在15年后有望增值至最低148万3881令吉至最高226万4205令吉。

根据黎夫妇每月5000令吉开销来计算,他们的退休金是接近达标的。倘若他们可以在退休前额外准备约7万至8万令吉,可以达到更理想的退休金数目。

备足教育金 免动用资产

根据黎先生的资料,笔者想提醒黎夫妇两项该注意的事项,这很可能会动用他们的资产,而最终影响他们的退休基金。

一、随著教育通货膨胀率的上升,未来的学费将变得昂贵。如此一来,若黎夫妇所预备的教育支出不足够给予孩子求学,这会导致他们动用资产来补贴孩子教育费。因此,笔者建议黎夫妇可以做好教育资金的规划,以确保孩子将来升学时有足够的教育基金。

二、黎先生也提到他将预算10万令吉的资金来开创他的生意。自然而然地,他们所拥有的资产将用来资助创业,届时未来的退休金也会被减少。

当然,他们退休后的开销会相比于目前的每月开销减少。

假设他们夫妻打算在55岁退休,而两个孩子在那期间陆续踏入了社会并拥有各自的工作,这可扣除他们给予孩子的生活费。

除此之外,退休后的生活可以减少汽油费及部份开销也可以被省略。黎夫妇退休后,他们可以单纯节俭的使用持有的存款和其他资源(如公积金/信托基金/股票/保险)来维持退休生活。

创业须做好风险预算

至于黎先生打算在疫情之间开创饮食业,笔者并不排除创业的可能性。

因为在这疫情期间,显示出很多人在经商方面的韧性,他们借助社交媒体的优势来做饮食销售,也渐渐适应疫情带来的改变。除此之外,政府为企业家提供许多激励措施,试图帮助小企业主应对财务问题,而且租金和利率都下降,显然这可以帮助黎先生以更低的成本创业。

但是创业还是会有一定的风险,作为一名创业者需要考量的事包括地点、人潮、商机、营销策略及其他来源等。黎先生必须清楚知道自己的商业模式和制定完整的计划以便顺利的经营他的生意。若黎先生想创业,就必须从长计划,并做好风险预算,毕竟不是每个生意都会一帆风顺。

笔者建议,在这疫情当下,黎先生可以开始尝试使用网络销售或透过社交媒体做直播销售,因为设立网络生意所需的资金相比于开店较少。

必须切记,创业是有一定的亏损和挑战,更何况黎先生若从打工者转变为创业者,会因经验不足和工作领域不同而面对到创业的压力。

需要注意的是,目前黎先生的退休金刚好足够他们退休,如果真的计划创业甚至需用到现有的资产或储蓄,这明显会影响到他们的退休金。因此这会导致他们需用更多的时间去准备足够的退休金,而延迟他们的退休年龄。

可投资医疗寿险

此外,笔者也建议黎先生需规划好家人的保险组合,以应付退休时因不幸事故所需要的医药费及疗养费。虽然退休后生活上的开销会相对的减少,但是医药费是不可或缺的。

无可否认,随著年龄的增长,人的身体健康也会渐渐地变弱。如今人们会选择最好的服务来治病,而医学科技也提升,这导致了医疗通膨率的提高,医疗费用的增加。

面对这方面开销,最全面的办法便是投资在医疗和人寿保险。如此一来,当黎先生真的需要这笔医药费时,他们不必动用到现有或未来的资产。同时,黎先生可以省下原本要用于医疗开销的退休金来过上更优质的生活。

由于黎先生所提供的家庭保险资料,没有清楚列明医疗保险的保额,他们需要清楚了解目前拥有的保险和医药卡是否足够以应付未来退休时生活所需。所以,要确保高枕无忧的退休生活,一定要做好一家人的保险规划。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT