货柜吞吐量靠稳 西港次季料双位数增长

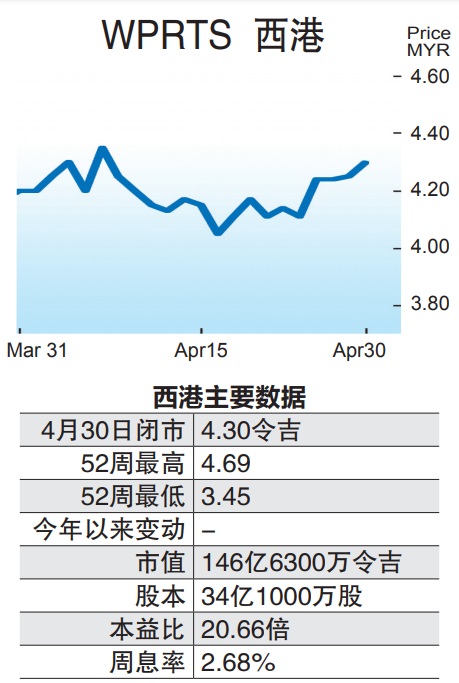

西港(WPRTS,5246,主板交通物流组)2021年第一季财报超越市场预期,联昌研究相信在低比较基础扶持下,第二季货柜吞吐量可能录得双位数增幅,但下半年增速将放缓,拉低全年货柜量增幅至5%。

ADVERTISEMENT

联昌研究表示,在货柜吞吐量、平均货柜收入和传统船运量增加下,西港今年首季核心净利增长23%至1亿8800万令吉,超越市场预期,相信在低比较基础扶持下,第二季货柜量可能双位数增长。

“若全年有能力维持首季的266万个货柜量,全年增幅将达到17%。”

联昌研究预测西港全年货柜量增长5%至1104万个目标,相比之下,西港管理层考量货柜运输公司正採取整合或削减停泊港口数量来尝试恢复航运秩序,令货柜增长前景不明朗,仅预估全年货柜增长0至5%。

与此同时,西港希望与政府在今年2月敲定西港2特许经营权,并在下半年开始填海项目,联昌研究预估集团可能在明年发股集资。

西港在公佈2020年第四季财报后,股价已回落7%,开始浮现价值,加上集团有意从2021财政年开始恢复75%净利派息政策,现财政年每股股息至少达到17仙,因此我们上调评级,从减持调高至持有,目标价维持4令吉16仙。

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT