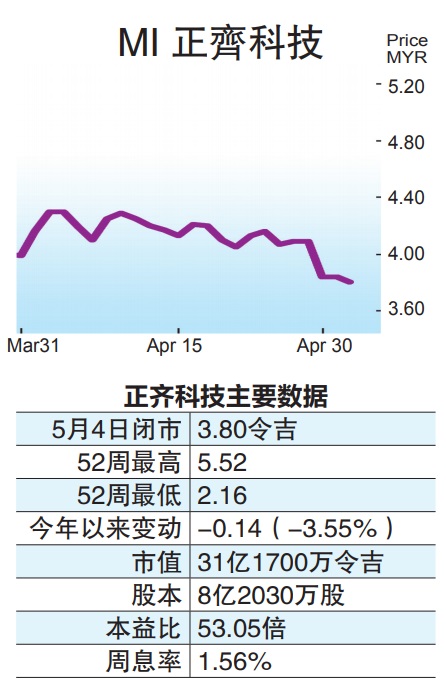

半导体封装需求增 正齐获“加码”评级

全球对于半导体封装需求强劲,料将带动正齐科技(MI,5286,主板科技组)持续成长,加上早前的收购桉使该公司业务多元化,预期将能够贡献24%净利,分析员看好该公司前景,给出“加码”评级。

ADVERTISEMENT

联昌研究表示,正齐科技将继续受益于其掌握的扇出型封装技术以及三维堆迭等先进半导体封装技术,预期这2项技术在2019年至2025年的全球销售复合年均增长率(CAGR)达12%和15%。

国际半导体业协会(SEMI)早前也预测,在半导体封装需求带动下,2019年至2022年全球的组装和封装设备销售复合年均增长率(CAGR)将达11%。

联昌指出,在全球迎来工业4.0革命之际,该公司的Oto和Kobot系列产品预期也预期能够有所贡献。

Frost&Sullivan预期,全球工业机器人市场将从2020年的222亿美元增长到2024年的383亿美元.正齐科技在4月21日完成对台湾恒硕科技股份有限公司(AccurusScientific)的收购。对此联昌认为,该收购桉将使正齐科技的产品组合扩展到半导体封装材料,使该公司的收入变得多元。

恒硕也计划在2022财政年,将锡球的产能从2020年的每月2200亿个提高至每月3200亿个。

该行预期,恒硕在2021至2023年将能够为正齐科技贡献23至35%的营业额,以及16至24%的净利。

该行预期,正齐科技未来3年的核心净利复合年均增长率将达33%,远高于该领域24%的复合年均增长率,同时给出5令吉20仙目标价,以及“加码”评级。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT