酒店零售存变数 KLCC今明年财测不变

KLCC产托(KLCC,5235SS,主板产业投资信托组)2021财政年首季表现与预期相符,丰隆研究相信未来办公楼业务依旧稳定,但酒店和零售业务潜存变数,维持今明两年财测不变。

ADVERTISEMENT

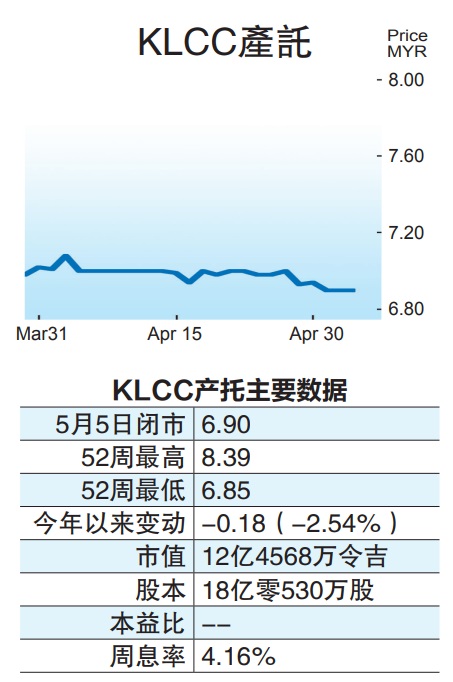

丰隆研究表示,KLCC产托首季核心净利年减17.4%至1亿4610万令吉,符合预期,营业额因酒店和零售业务贡献减少67.8%和32.5%,按年下跌20.4%。

零售业务出租率从前期的98%降至94%,酒店入住率更是跌至16%,办公楼出租率依旧保持在100%。

该行指出,尽管全国免疫接种计划已经开跑,但KLCC产托管理层预期2021财政年前景依旧严峻,特别是受边境持续关闭影响的酒店业务。

“不过,我们希望在Staycation促销,以及酒店设施逐步开放下,国内旅游将提振入住率和餐饮表现。”

KLCC产托旗下办公楼业务获长期租约扶持,前景相对稳定,同时丰隆研究对KLCC产托旗下零售业务更为乐观,主要是商场客流量在农历新年后已恢复至疫情前60%水平,但不排除商场可能需要持续为租户给予援助。

综合以上,丰隆研究维持KLCC产托2021至2022财政年盈利目标不变,并相信其稳定的办公楼业务、黄金地段和清真股特质,有助从众多产托股中脱颖而出,维持“买进”评级,目标价为7令吉82仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT