4大因素扶持 星狮可应对逆风

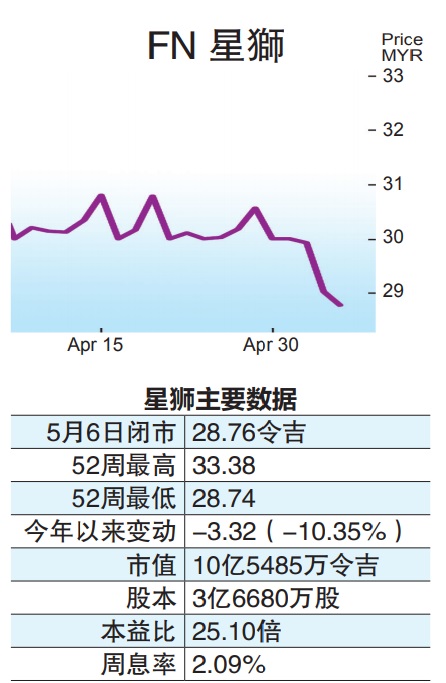

星狮(F&N,3689,主板消费产品服务组)2021财政年上半年财报不受疫情影响持续强稳,达证券相信在多元地缘业务、净现金水平、强劲出口销售和新清真食品中心4大因素扶持下,集团有能力渡过不明朗时期。

ADVERTISEMENT

达证券表示,星狮2021财政年首半年营运盈利按季增长2.2%,其中泰国饮食业务营运盈利年增2.4%,抵销大马饮食业务营运盈利减少2.2%冲击,而多元化地缘业务将有助减少盈利波动,是集团核心优势之一。

“虽然泰国6省14天的堂食禁令可能影响当地第三季销售,但只属暂时性效应,同时大马饮食业务销售强劲复苏,行动管制令(MCO)3.0落实限制也较少。”

与此同时,星狮手握5亿8000万令吉净现金,负债比低至2.8%,达证券相信其强劲的资产负债表将足以让集团应对短期逆风,甚至运筹帷幄攫取长期增长机会。

此外,达证券说,星狮首半年出口销售增长6%,相信随着集团快速渗透中东和北非市场,出口动能有望持续强劲,甚至有望在2023财政年突破10亿令吉大关。

“星狮在今年1月完成收购Sri Nona集团,我们相信靠着集团在快速消费品(FMCG)市场的丰富经验和庞大行销网,集团将可加速家庭清真品牌的增长。”

不过,奶粉、白糖和棕油等原料价格走高,迫使星狮集团考虑涨价,但达证券相信个位数涨幅不足以将高涨成本全面转嫁消费者,2021财政年总赚益可能跌至30%,为近5年来最低。

综合以上,达证券仍维持星狮“买进”评级和40令吉目标价不变。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT