重啟MCO 政府若推新振兴措施 财政风险不高

ADVERTISEMENT

(吉隆坡20日讯)政府重启行动管制令(MCO),马银行研究不排除政府会出台新振兴经济措施,但预期政府可透过调配开销优先顺序,以及运用其他非财政融资选项应对,实际财政风险扩大程度有限。

马银行研究表示,受到冠病确诊数增加影响,大马从5月12日至6月7日重新落实全国MCO,而政府在过去2次MCO都祭出振兴经济配套,有很高的几率历史会重演。

MCO3.0商业运作照常

经济损失比前2次要低

“不过,几乎所有经济领域都允许在MCO3.0营业,政府也维持全年国内生产总值(GDP)6至7.5%增长目标不变。”

以MCO2.0为例,官方预测1月每日经济损失介於6亿至7亿令吉,但随著更多经济活动重开,每日经济损失已在3月改善至3亿令吉,因此该行认为,在最乐观的情况下,长达4周的MCO3.0将导致经济损失0.5%增幅,但这有可能获强劲出口和净外围需求抵销。

“对债券市场来说,投资者最关注的是振兴经济措施的规模和融资方式。若政府扩大财赤,意味著债券供应将增加。”

马银行研究说,财政风险虽是现实,但扩大的程度料相对有限。以规模150亿令吉的“经济与人民援助安心配套”(PERMAI)为例,当中资金主要来自“措施的重新配套”和“重新考量开销优先顺序”,对财赤的影响不大。

同时,政府也有其他非财政融资选项,其中政府动用国家信托基金(KWAN)采购冠病疫苗就是最佳例子。

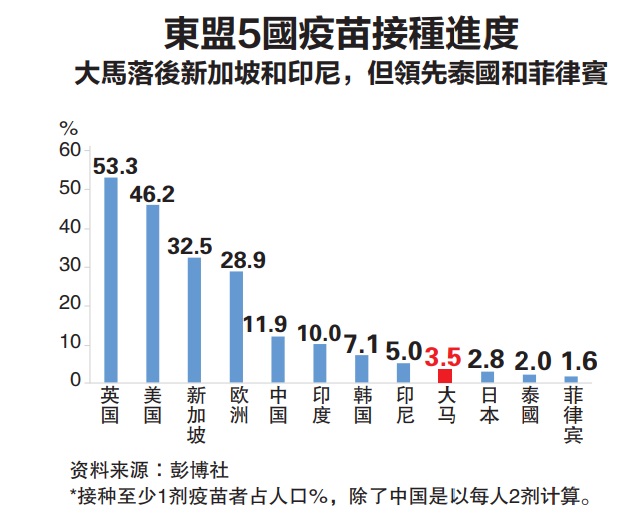

不过,MCO严重程度和为期多久将是一大不明朗因素。马银行研究指出,疫苗代表希望,但大马和其他多数东盟国家一样(新加坡除外),接种进度落后,需要时间才能达到美国和英国扭转疫情所需的30至40%疫苗接种率。

与此同时,雇员公积金局i-Sinar计划若按时在6月30日停止接受申请,马银行研究相信这可能提高本地退休基金对债券和长期债券的需求,但不排除i-Sinar可能进一步延长。

截至今年4月16日,公积金局已批准559亿令吉的i-Sinar申请,其中404亿令吉已汇入会员户头。

综合以上,马银行研究指出,自调低大马政府债券(MGS)展望至“略为看空”后,10至30年期MGS回酬率已上升10至20个基点,考量国家银行在最新货币政策委员会(MPC)声明语调平和,且未让人察觉到“鸽”味,进一步减息可能性不大,这将抑制MGS升势,并进一步推高回酬率。

债市连12个月净流入创纪录

“从正面角度来看,外资仍大举涌入马币债券市场,但我们已警告投资者审慎行事,主要是债市已录得创纪录的12个月净流入,同时我们预期美国联储局量宽退场的声音将在下半年越发响亮。”

回酬曲线方面,马银行研究说,3年期MGS回酬率企於2.35%,与隔夜政策利率(OPR)有60个基点的息差,高於长期中值的31个基点,在复苏周期仍属于合理。

“相比之下,30年期MGS回酬息差仍宽,加上市场观望政府公布新振兴经济方案,未来1至3个月回酬率可能持续陡峭。”

该行补充,未来1至3个月10年期MGS回酬率将介於3.15至3.35%区间,并可能在年杪走高至3.5%,对整体MGS前景仍保持“略微看空”的立场。

洪建文/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT