吉隆坡甲洞下半年有望保持增长 财测上调

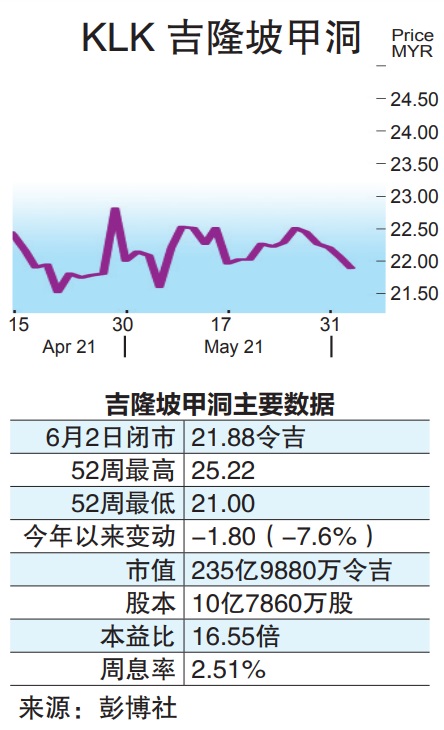

在原棕油价走高带动下,吉隆坡甲洞(KLK,2445,主板种植组)上半年表现超出市场预期。

ADVERTISEMENT

分析员认为,若原棕油价格能够维持涨势,该公司有望在下半年继续保持增长,因此上调该公司的盈利预测及评级至“买进”。

联昌研究指出,吉隆坡甲洞2021财政年首6个月的核心净利按年取得28%涨幅,超出该行的预期,分别佔了该行和市场全年预测的63%和53%。

该行表示,吉隆坡甲洞的表现之所以超出预期,主要是因为在棕油价走高,带动该公司的种植业收益优於预期。

由于鲜果串产量减少,2021年第二季原棕油和棕仁油平均售价分别按年上涨17%和47%,吉隆坡甲洞旗下种植业的税前利润按年增加72%,至2亿7600万令吉,推动全年税前利润增加至5亿5600万令吉。

为了反映更高的原棕油价格假设,即2021财政年达到每吨2940令吉,2022至2023财政年每公吨2620令吉,该行将2021至2023财政年的每股盈利预测调高15%至25%。

与此同时,该行根据加总估值法(SOP)计算后,将目标价从24令吉80仙调高至25令吉25仙,而吉隆坡甲洞目前的交易价格较该目标价有著15%的上升空间。该公司2022财政年的本益比为23倍,低於其历史平均本益比26倍。

鉴於该股在过去3个月已下跌5.5%,提供了更优渥的风险回报,加上防御性收入使该公司能够在疫情期间站稳,该行决定调高评级。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT