UEM前线效率提昇股价偏低 有望重估

UEM前线(EDGENTA,1368,主板工业产品服务组)将在下半年持续展开减少成本措施,加上手上有推迟和积压的工程合约等待重启,分析员认为一旦疫情结束,其营收和赚幅将复苏,加上股价偏低,该公司将有望获得重估。

ADVERTISEMENT

兴业研究出席UEM前线的业绩汇报会后表示,该公司首季基建业务的赚幅受到已经拨出的开销以及工程推迟所影响。

该公司首季取得4亿1100万令吉订单(相等於全年20亿令吉订单目标的21%),94%为商业化合约,国际合约佔64%。

其资产管理部门赢得最多合约(占总额的80%,主要为保健)。

不过,由於最近实施MCO3.0,该公司的非保健工程可能会进一步展延。

该公司下半年将进一步提昇成本效率,同时2025年愿景(EoTF2025)取得进展,除了继续扩张市场版图之外,该公司在首季扩张数字化道路保养计划和冠病管理,接下来将推出更多搭配科技的解决方案。

该集团也将积极探讨沙地阿拉伯的保健和设施管理业务。

此外,该公司也已经鉴定了在下半年可进一步减少成本的领域。

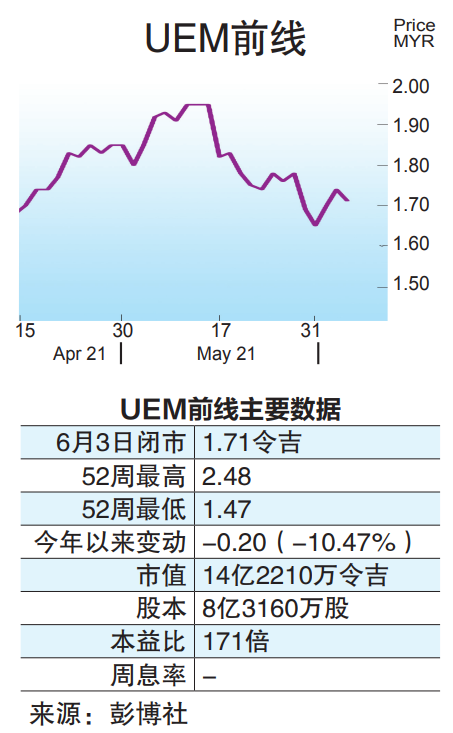

兴业维持盈利预测和保持“买进”评级,目标价2令吉35仙。

兴业认为,该公司股价今年至今依然低迷,而目前全国加速接种,一旦疫情结束,其营收和赚幅将复苏,加上手上有大量积压的工程,预料到时将可获得重新估值,其目前估值低至9倍本益比(冠病之前平均为17倍),同时,其5至9%周息率也提供进一步的扶持。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT