吉隆坡甲洞收购价可成基准 种植业或掀并购风

ADVERTISEMENT

(吉隆坡10日讯)吉隆坡甲洞(KLK,2445,主板种植组)以每股3令吉10仙收购怡保种植(IJMPLNT,2216,主板种植组)超出市场预期的价格,引起高度讨论;分析员认为,在目前原棕油走高的环境下,该收购价仍算合理,并预期将会刺激更多同行业者展开并购。

联昌研究表示,吉隆坡甲洞每股3令吉10仙的收购价,远高于市场预期的2令吉50仙至2令吉70仙,同时也比怡保种植停牌前的价格溢价26%。

基于该收购价,该行预期怡保种植的每公顷企业价值(ev/ha)达5万2384令吉,比同行业者的平均值高出21.1%。

“高原棕油价格证明收购是合理的,并为买卖双方提供机会,这项收购案有望设下基准定价,并鼓励其他棕油业者寻求并购机会。”

丰隆研究认为,目前原棕油价格已经达到顶峰,有可能在下半年开始回落,加上种植业持续受ESG议题干扰,料导致种植股的价格情绪可能会继续保持冷淡,因此认为吉隆坡甲洞的收购价格,对怡保种植的股东们来说算是合理。

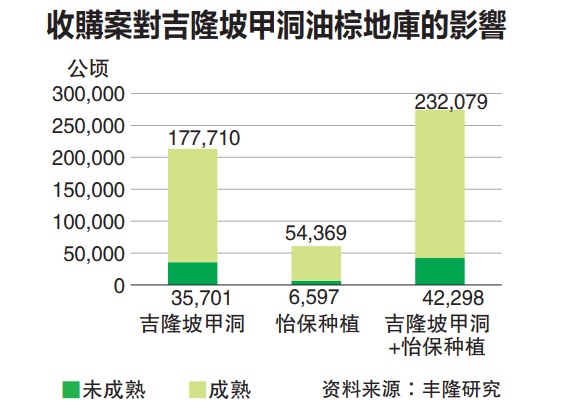

吉隆坡甲洞种植地增加28.6%

该行指出,完成收购后,吉隆坡甲洞的棕油园土地储备将增加28.6%至27万4377公顷,也有望减低其棕油园的平均树龄。

该行维持怡保种植和吉隆坡甲洞“买进”评级,同时也把怡保种植的目标价从2令吉61仙上调至3令吉10仙,而吉隆坡甲洞的目标价则维持在26令吉60仙。

联昌则认为,这项收购案可能会因潜在的盈利,推动吉隆坡甲洞股价走高,维持“加码”评级,目标价25令吉25仙。

与此同时,丰隆认为,假设怡保工程(IJM,3336,主板建筑组)把脱售怡保种植持股的50%收益用于支付股息,将可能使2022财政年3.8仙股息的基础上,额外增加21仙的特别股息,总收益率达13.1%。

“尽管如此,怡保工程可能在未来2至3年内支付该收益。”

该行补充,尽管在出售怡保种植后,将使怡保工程2022至2023财政年的收益减少17%和10%,惟该行认为,怡保种植在过去因收益波动剧烈拖累怡保工程,因此出售这子公司有助长期发展,收入更稳定。

鉴于旗下子公司更高的收购价,该行将怡保工程的目标价从前期的2令吉11仙提高至2令吉29仙,并维持“买进”评级。

怡保种植涨60仙

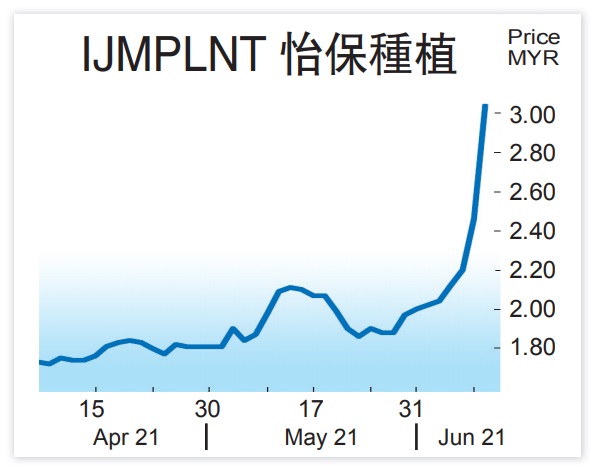

3家公司今日恢复交易,随著收购案的消息传出,怡保种植今日开盘即大涨55仙或22.36%,以3令吉零1仙掀开交易,最终以全天最高收市,闭市涨60仙或24.39%,报3令吉零6仙,为第二上涨股。

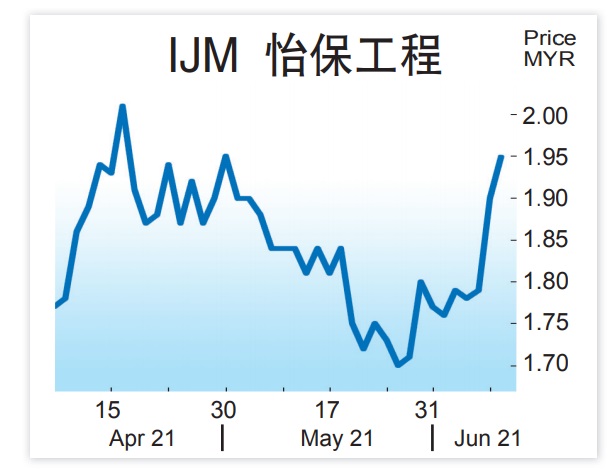

怡保工程也走高,开盘即扬14仙,最高扬16仙至2令吉零6仙,闭市收在1令吉95仙,全天上涨5仙。

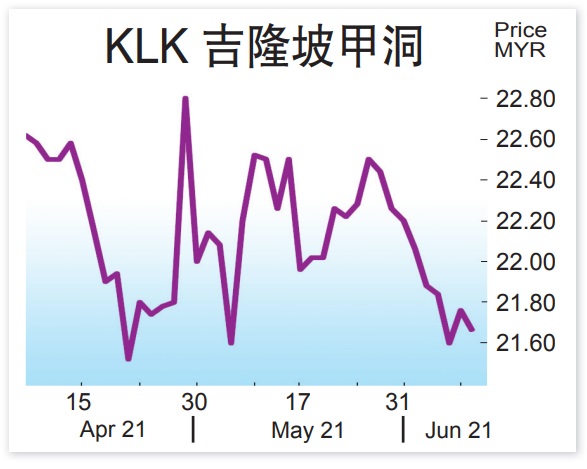

吉隆坡甲洞开盘扬22仙,最高涨36仙至22令吉12仙,闭市涨幅收窄至4仙,挂21令吉80仙。

区纬铭/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT