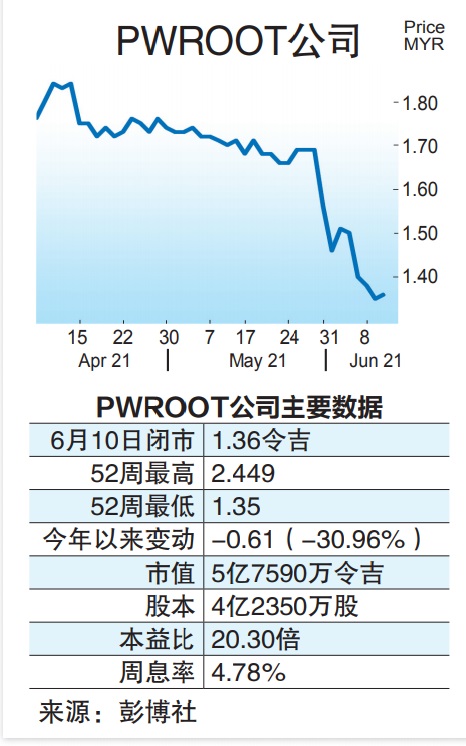

PWROOT财报逊色原料涨价 2年盈利目标下砍

ADVERTISEMENT

PWROOT公司(PWROOT,7237,主板消费产品服务组)2021财政年财报逊色,肯纳格研究虽看好公司营业额已走出最糟时期,但忧虑高涨的原产品价格将蚕食盈利赚益,下砍今明2年盈利目标。

肯纳格研究指出,PWROOT公司2021财政年盈利逊於预期,主要是出口市场表现较预估来得低迷,而马币贬值和营运成本攀升也拖累税前盈利赚益下跌5%至11%。

“考量白糖、包装原料等原料价格上涨,PWROOT公司2021财政年产品销售成本料达48%,令赚益将持续充满挑战。我们审慎乐观在需求冷却、气候转好和马币升值下,白糖价格将在今年杪开始回落。”

该行补充,PWROOT公司现无力将高涨成本转嫁消费者,主要是大型业者靠著庞大库存,成功压低售价,但剩餘库存有望在今年第四季出清,届时售价将转向正常,而PWROOT公司也将可把高涨成本转嫁消费者。

与此同时,糖税影响多数海湾市场,肯纳格研究相信PWROOT公司碍於需求考量,无法将成本转嫁消费者,因此管理层可能透过推介更多无糖或价格更低的替代产品等替代方案,以及更专注埃及等非海湾市场来推动赚益和营业额表现。

“我们相信资本开销将重返正常水平,但营运开销可能因公司进军其他非海湾市场和亚洲市场而攀升。”

整体来看,肯纳格研究相信PWROOT公司面对的营业额挑战有所舒缓,主要是全面封锁期限可能比行动管制令(MCO)1.0来得短,国内营业额将达到1亿7500万至1亿8000万令吉水平,而出口营业额则料从1亿4400万令吉增至1亿6000万令吉。

“不过,我们仍决定调低PWROOT公司2022/2023财政年盈利30%/15%,连带目标价也条低至1令吉45仙,但考量其慷慨派息率和强稳的资产负债表,决定维持其‘市场反映’评级不变。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT