行管冲击未消 零售业乍喜还忧

大马自6月初进入全面封锁阶段,令市场担忧经济复苏不如预期,政府随后在7月初更是针对的雪州和吉隆坡多个疫情重灾区实施加强行动管制令(EMCO),进一步打击消费者情绪,零售业首当其冲,大部份的零售商店和商场无法营运引起投资者对零售业的担忧。

ADVERTISEMENT

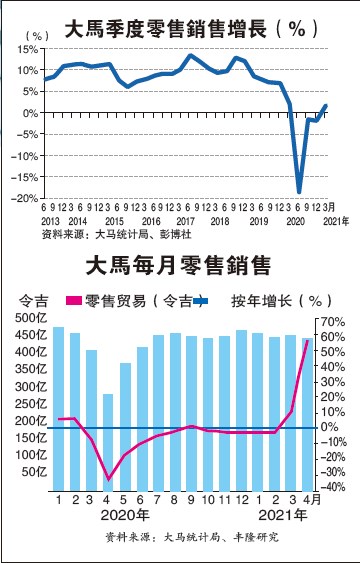

尽管大马5月经销贸易(Distributive trade)取得28.3%增长,似乎为市场掀来好消息,惟分析员认为这主要是受低基数效应带动,按月计仍下跌2.5%,反映出行管令确实抑制私人消费,预期未来几个月的消费活动将继续受到行管令影响走疲,而行管令和疫情则是零售业的下行风险。

5月指数回弹 实际消费趋疲

根据大马统计局在公布的数据,大马5月经销贸易按年增长28.3%,惟相比4月的历史新高位,5月涨幅略微温和。

批发贸易贡献最大

几乎所有次领域皆在5月取得两位数的增长,其中贡献最大的是批发贸易,按年增长31.2%,其次是零售贸易,按年增长17.3%,汽车贸易则取得71.7%增长。

不过,若按月计算,5月份经销贸易不涨反跌2.5%,汽车销售萎缩16.2%,零售贸易也下跌2.2%,唯有批发贸易按月取得增长,微升0.8%。

BIMB研究指出,5月经销贸易增长主要是受低基数效应影响,以及政府的财政支持、通膨环境和汽车销售税豁免扶持。不过,该行指出,若按月计,5月经销贸易则下跌2.5%,是自4月萎缩1.5%后连续第二个月走跌,其中零售贸易萎缩2.2%,反映出行管令对私人消费带来的冲击。

5月电子支付工具使用率跌

该行举例,5月的电子支付工具(信用卡、签账卡、借记卡和电子货币)的使用数据显示消费者支出走疲的迹象,从4月的233亿8000万令吉,下跌4.3%至223亿7000万令吉,总交易活动数次也从4月的3亿零186万,下跌至2亿6077万。

虽然首5个月的信用卡交易量增长25.2%,惟随著行管令重启,大马5月的信用卡使用率按月下跌8.29%,同样也是继4月萎缩3.9%后,连续第二个月走跌。

另外,相比4月增长22%,5月的线上零售销售指数仅取得15.8%增长,反映出行管令收紧带来的影响。

影响程度低于MCO 1.0

丰隆研究认为,全面封锁(FMCO)或稍微拉低消费领域表现,但相信商家已更有经验,毕竟已走过去年3月至5月MCO1.0时期的艰巨时刻。另外,很多行业只需严守标准作业程序(SOP)都获准营运,加上国家复苏计划已给出清晰指标,为重开经济铺路。

消费者情绪已双位数增长

“谷歌移动数据(Google Mobility Data)显示,新一轮封锁措施期间,人们的出行移动率并未如MCO1.0期间(去年3至4月)剧烈下跌。举例,零售与休闲移动率MCO1.0期间较基准猛跌77.3%,但在全面封锁期间,比基准萎缩59.6%。”

回顾行管令1.0期间国内零售消费表现,大马统计局数据显示,零售消费表现是在去年4月触底,这反映消费者情绪去年首季跌入谷底水平51.1点后开始反弹走高,至今已取得双位数增长,显示完全摆脱行管令1.0的冲击。

该行披露,这个成长趋势也与大马经济研究院(MIER)的消费情绪指数(CSI)走向一致;CSI今年首季站上98.9点写下10个季度新高,按年激增94%,但仍未达乐观门槛100点。

低息与政府配套扶持

除了更有经验去应对行管令冲击,分析员们皆认为当前低利率环境,加上政府的经济配套将有助于刺激零售业和消费业复苏。

援助金有望刺激消费活动

兴业研究指出,政府在5月杪宣布总值400亿令吉的“经济与人民强化配套加强版”(PEMERKASA TAMBAHAN/PLUS),同时加码21亿令吉的人民关怀援助金(BPR)用于财政援助,有望刺激消费活动。

“我们认为,这将有效支撑消费者支出并支持2021年下半年的复苏,因为家庭和个人分别将获得300至500令吉和100令吉。截至6月,人民关怀援助金计划已向840万来自B40的人士支付了46亿令吉。”

该行也指出,不带任何申请条件的公积金局i-Sinar账户提款的也从3月初开跑,公积金会员最多可提款6万令吉。截至6月8日,总共580亿令吉的i-Sinar提款已获批准,其中510亿令吉已支付给650万申请者,同时也有530万名会员在i-Lestari计划下提取了210亿令吉。

积极接种提升消费者信心

丰隆研究指出,值得高兴的是我国疫苗接种前几日突破20万剂后,在上月24日更达26万8000剂;截至7月5日晚上11时59分,我国疫苗接种更首次突破30万剂。

“这相当鼓舞人心,且若能如期在11月迈入国家复苏计划第四阶段进一步放宽限制,年底季节性消费带来的强劲需求,也有助推动消费领域。”

“据我们观察,国内零售销售在行管令2.0在今年3月5日结束后,零售销售即迅速恢复元气,故我们预期,行管令3.0及全面封锁解除后,零售销售也会出现类似的复苏势头。”

兴业研究认为,疫苗接种计划顺利和政府起草的退出战略将提升企业和消费者的信心,并为复苏前景提供更多的确定性和清晰度,这对于企业规划扩张和其他业务战略至关重要。

下行风险犹存

总结各家投行的分析,分析员们皆不约而同认为行管令会打击消费情绪,而疫苗接种率和政府能否尽快压平确诊曲线是经济复苏的关键。

变种病毒来袭 保持观望

不过,卫生总监丹斯里诺希山早前也透露,国内冠病确诊病例突然飙升与病毒变种息息相关,尤其是传染力快以及危险的德尔塔(Delta)变种病毒,估计未来的一两周内,确诊人数会继续上升。

虽然国际贸易及工业部高级部长拿督斯里阿兹敏早前唱好大马经济复苏,其中更提及世界银行预测大马今年的经济成长预期为4.5%,但其实世银已在今年第二次下调大马的经济成长预测。

分析员对于当前未明的局势保持观望态度,若疫情持续恶化下去,恐怕将会与政府的复苏计划事与愿违,拖累经济复苏进度,而零售业者也将继续受行管令和疫情影响放缓。

消费股首季业绩喜忧参半

马银行研究就表示,旗下所涵盖的消费类股2021年首季业绩喜忧参半,其中时装零售商因为面临长期的行动管制限制,面临业务中断所带来的盈利压力;另外由于消费者在节日庆典上的支出减少,导致以啤酒为首的消费品销售也出现下滑迹象。

兴业研究认为,鉴于行管令持续延长,加上冠病疫情居高不下导致许多业务营运中断,预期各领域的业者们将在短期内继续面临盈利波动,尤其是非必需消费品领域。

各股点评

MRDIY具竞争力

●尽管各行对于追踪的消费股的评价不一致,不过兴业和丰隆不约而同把MRDIY(MRDIY,5296,主板消费产品服务组)列为他们的首选股。

兴业指出,在不断扩大的商业网络和有效的商业模式扶持下,使该公司的产品价格更有竞争力。

该行认为,以持续增长和充足的交易流动性作为前提,该公司的估值有望赶上其他大型消费同行。

该行以现金流折现法(DCF)估值计算,给出4令吉71仙目标价,相等于2020财政年本益比47倍,与其他大型的消费股的估值一致。

丰隆也认为,该公司稳健的业务模式和积极扩张计划,将有助于推动该公司未来增长。

龙合产品售价处升轨

●另外一只被看好的消费股则是龙合国际(LHI,6633,主板消费产品服务组),皆获得马银行研究、达证券和兴业给予“买进”评级。

兴业指出,在有利的供需扶持下,该公司的产品平均售价仍持续上升周期,主要是小农户在冠病大流行中面临金融和其他挑战。同时,下游举措的积极推动应有助于减少平均售价波动对盈利的影响。

该行基于现金流折现法,给出87仙的目标价,相等于2021财政年本益比17倍。

啤酒股料无惊喜

●丰隆认为,由于啤酒厂并非必要服务,在全面封锁期间不能营运,以目前的疫情发展来看,啤酒厂停运时间或更久,且酒店、餐馆及咖啡馆直到第三季也不能堂食,酒吧、俱乐部及卡拉OK直至年底也无法开业。

因此,该行预期,啤酒销量下半年不会有太大惊喜,下修皇帽酿酒厂(CARLSBG,2836,主板消费产品服务组)及大马喜力(HEIM,3255,主板消费产品服务组)2021至2023财政年的财测,维持“守住”投资评级。

马银行研究则认为,一旦啤酒的制造和分销业务,以及酒馆和酒吧在大流行后获准运营,该领域中期前景将潜在更强劲的盈利转变,因此看好大马喜力将从中受益,给出“买进”评级。

英美烟草展望不一

●销量很大程度依赖政府打击私烟的力度而定,这几年因政府落实数项措施打击私烟,合法香烟销量增长。

“不过,我们注意到,私烟业者开始调整走私策略,比起大型港口走私,转而聚焦小型码头及非法著陆点。”

因此,该行认为,今年首季的合法香烟销量增长势头(按年增长19%)料昙花一现。

英美烟草股价已攀升至不合理水平,加上获利表现面临诸如私烟市占率偏高、不合规格的电子烟产品增加、消费者转向获低价烟(VFM)产品等不确定性因素影响,维持“卖出”投资评级。

达证券则有不同的看法,鉴于大马的私烟非法交易量已从前期占香烟市场份额的64%左右下降至60%,该行认为,在有关当局持续执法和查封私烟下,合法香烟的销量有望在2021年内持续,而合法香烟和私烟之间的价格差距缩小。

“另外,政府有可能最早在2021下半年推出尼古丁电子烟产品的法规,该法规将推动英美烟草推出自己的电子烟产品线,从而产生新的收入来源。”

该行指出,电子烟产品贡献了大马尼古丁市场总量的10%,或相当于2亿只香烟。

永旺盈利看淡

●物业管理业务贡献永旺202财政年营运经理88.6%,鉴于购物广场在全面封锁期间关闭,物业管理业务或走软,丰隆调低该公司2021及2022财政年的盈利预估20%及6%,同时也将目标价从1令吉32仙下砍至1令吉16仙,投资评级从“买进”下调至“守住”。

雀巢赚幅受压

●由于原产品价格上涨,加上2019冠状病毒病相关支出增加,丰隆预期雀巢赚幅料继续受压,加上目前无法堂食的限制,来自酒店、餐馆及咖啡馆的贡献也将走软;因此,该行调低2021至2023财政年的财测,介于1.3%至1.9%,目标价调低至97令吉23仙,维持“卖出”投资评级。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT