(吉隆坡5日讯)踏入2025年,美国即将对中国手套征收更高关税,分析员认为美国庞大的手套市场将出现供需大缺口,而大马手套商凭着高产能将从中获利,甚至迎来蓝海市场。

ADVERTISEMENT

然而,也有分析员认为,目前手套股价格已反映了盈利复苏的利好,未来上涨空间恐受限,因此下调该领域评级。

分析员指出,除了提高对中国的关税,美国积极扩大当地的手套产能。其医疗保险和医疗补助服务中心(CMS)提议从2026年1月1日起扩大支付调整计划,将丁腈手套纳入了其中,意即会给予美国制造的丁腈手套调整付款,旨在促进其国内生产的丁腈手套。

目前该国大部分手套进口自海外,CMS估计,截至2024年,美国只有3家丁腈手套制造商,仅能满足该国丁腈手套需求的0.05%。

美国有志增产,但联昌证券分析员认为,这需要时间达成。况且,美国制造的医用手套成本比其他地方较高,尤其是劳动力成本,而且某些进口材料的标准也较高。

“我们估计,美国是全球最大的手套进口国,2023年的年消费量为1100亿件。这凸显了大马对美国出口橡胶手套的潜力,尤其在2025年1月1日起,美国对中国进口手套征收更高的关税,大马手套更相对有利。”

美需时建立手套制造供应链

分析员解释,美国需要不少时间建立整个橡胶手套制造供应链,包括原材料供应、废水管理等,才能逐步达到增产目标。但据CMS称,自冠病疫情爆发以来,美国政府已向美国手套制造项目投资了2亿9000万美元,年产能却只增加了39亿件,占2023年美国手套消费量的3.5%而已。

“这清楚显示,当美国对中国征收高关税后,美国手套供应将出现更大的缺口,而我国手套制造商即可从美国的庞大需求中受益。”

在美国设厂

速柏玛主要受益者

联昌证券分析员认为,速柏玛(SUPERMX,7106,主板医疗保健组)是上述消息的主要受益者,因为该手套商在美国设有工厂,将在2025年首季开始商业生产。第一阶段产能的前半部分将每年产24亿件,日后总年产能达48亿件。

“假设美国生产的丁腈手套获得付款调整,设定为每件手套0.13美元,我们预计速柏玛在美国生产的手套需求会很强劲,尤其是来自当地政府机构的订单,这足以抵销速柏玛在美国设厂的成本并有望实现盈利。”

总结所得,联昌证券分析员维持“增持”手套行业的建议,并认为手套业经营环境改善,加上近期马币兑美元汇率回弱,第四季迄今下跌了7至8%,本地几家手套制造商的业绩应该会在2025年第一季起继续增强。

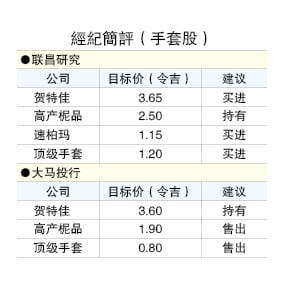

除了速柏玛,分析员看好贺特佳(HARTA,5168,主板医疗保健组)和顶级手套(TOPGLOV,7113,主板医疗保健组)是目前的经营环境中的主要受益者。

“贺特佳在美国市场的敞口最大,半年销售额的56.7%出口到北美。而顶级手套的生产能力领先业界,年生产能力为950亿件,尽管目前只有17%销售来自北美。”

不过,大马投行分析员却持有不同见解,虽然也认同美国大幅调高中国手套进口关税将使大马手套制造商受益,但本地手套股的估值已反映出盈利复苏,接下来的回报率不大。

潜在风险阻手套商盈利复苏

该分析员因此把手套业评级从“增持”下调至“减持”,并且预见有些潜在风险会阻碍手套商盈利复苏。

“例如,美国也许会对各地进口商品都征收贸易关税、本地冻结外国劳工招聘可能阻碍手套制造商的扩张计划、中国手套制造商为规避关税转而在境外扩张。”

大马投行不但下调行业评级,还下调了个别手套股的评级,把贺特佳的评级从“买入”下调至“持有”,并且把高产柅品(KOSSAN,7153,主板医疗保健组)和顶级手套的评级,分别从“买进”和“持有降级至“售出”。

尽管如此,大马投行首选贺特佳,因该手套商是美国对中国产手套征收高关税后的主要受益者。

“贺特佳是一家纯丁腈手套制造商,在美国市场占有很高份额,资产负债表强劲。”

手套股涨势延续

手套股在昨日大涨之后,今日多数延续升势。

速柏玛表现最出色,由于分析员点名该公司可从美国设厂中受惠,带动股价飙升,最高涨至99.5仙,闭市报98.5仙,全日共涨10仙。成交量放大至7505万2400股,为全场第四热门股。

贺特佳最高起7仙报3令吉76仙,惟午盘间收窄涨幅,闭市微升1仙,收在3令吉70仙。至于顶级手套虽交投活络,最终小起3仙,收在1令吉25仙,成交量2767万6500股。

高产柅品昨日表现最佳,共涨16仙,今日表现失色,早盘站上2令吉65仙高位后,午盘遭套利,闭市跌4仙,至2令吉58仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT