退休是个人生涯中,进到一个不一样的阶段,虽然过的是退休岁月,但是相关的规划还是不能免,而且应该是在退休前,就要规划好,然后才舒适进入退休黄金期。

由于人均寿命日渐加长,如果规划欠完善,个人寿命越长,钱不够用的风险就越高,而且通货膨胀造成物价上涨,会削弱个人的购买力。

ADVERTISEMENT

大多数人主要的退休金来源正是公积金,那么,对于国人的退休规划,雇员公积金局(EPF)怎么看?

善用复利 达到百万公积金

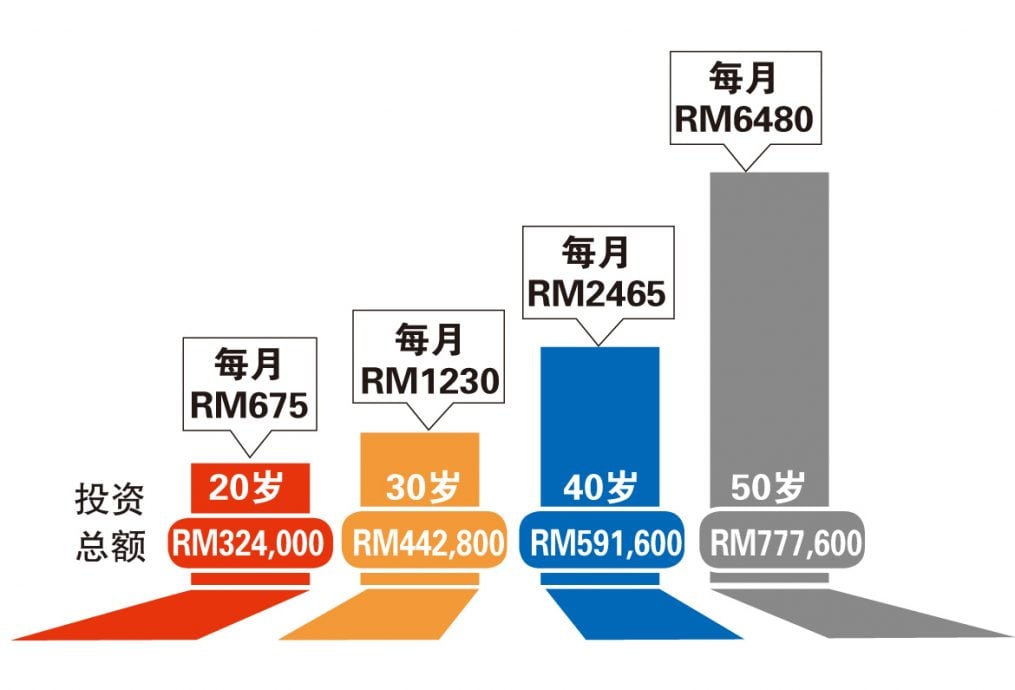

在60岁退休时,能否有100万令吉的储蓄,以便开始退休,过舒适的退休生活?

假设你在20岁开始储蓄,你每月只需675令吉为期40年,累积本金投资数额32万4000令吉,以达到100万令吉的目标。

不过,假如到了50岁才开始储蓄,每月需要6480令吉为期10年,累积本金投资数额77万7600令吉,才可以达到100万令吉的目标。

必须注意的是,在年轻时开始投资,以获得复利率好处,需要的本金也比较少,从20岁和50岁开始投资,所需本金的差距,可以看出当中的分别。

关于72规则的问题,理财师说,72规则的计算方式并不复杂,只要将72除以年利率(需要是复利率),就能计算出本金需要经过几年才能翻倍。

举例来说,在年利率6%的情况下,需要12年(72除6)时间才能翻倍。假如在年利率8%的情况下,那么只需要9年(72除8)本金就能够翻倍。

换另一个说法,72规则(The Rule of 72s),主要是让投资者评估一项资产,利用复利率的成长,需要多长的时间,资产可以成长一倍的公式,让投资者可以轻松理解投资回酬率,与时间之间的复利率关系。

建立个人资产城堡

公积金局财务教育网络指出,通过一些投资和资产的累积,可以为个人建立有价值的资产城堡,投资的工具包括:债券、股票、地产、储蓄户头、单位信托,以及定期存款。

前面提及的72规则, 相信大家已明白72规则的原理,简单说,假设你在27岁那年投资1万令吉,期待年回酬率是5%,估计到了41岁,就是14年可达到目标,14年是从72除5%得出的数据。

当你到了55岁,就是再加14年(27岁+28岁或者是41岁+14年),原先的1万令吉投资,将倍增至大约4万令吉,这是复利率的效果。

100原则:利用年龄规划投资

除了前面提及的72规则,还有一个100规则,什么是100原则?就是利用个人的年龄规划投资。

举个例子,假设你今年40岁,100规则的原理是100-40=60。就是说将60%的可投资本金,放在风险较高的投资工具,另外40%放在低风险和安全的投资。

从100规则可以看出,当个人年龄越大,放在高风险资产的投资本金比例将变小。

公积金局财务教育网络提及个人退休后,了解和采用4%规则的理财建议。该建议是这样,每年从退休储蓄中提出4%来应付日常开销。

假如个人拥有退休金储蓄RM1,000,000,第一年提出4%,RM1,000,000×4%=RM40,000,然后在第二年,除了提出RM40,000,需要比RM40,000多加3%,等于RM41,200,以应付通货膨胀对购买力的影响;到了第三年,需要再加3%,变成是RM42,436(RM41,200+3%)。

因此,退休储蓄的准备,如果能多一些更好,因为我们需要应付通货膨胀削弱个人的购买力,以及可用金钱价值的影响。

鼓励收入不固定者 自行缴纳公积金

雇员公积金局也鼓励自雇人士,特别是收入不固定者,可以自行缴纳公积金,i-Saraan就是一个例子,拥有正规或是固定收入者,也可以选择比法定比率较高缴纳公积金。关于这方面的资讯,可以登入https://www.kwsp.gov.my/ms了解细节。

如何计算退休后开销

如果要确保拥有足够的钱才开始退休,我们需要提早开始储蓄,同时也要延迟提出储蓄。有哪些方式可以参考?这里列出两个方式供参考。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

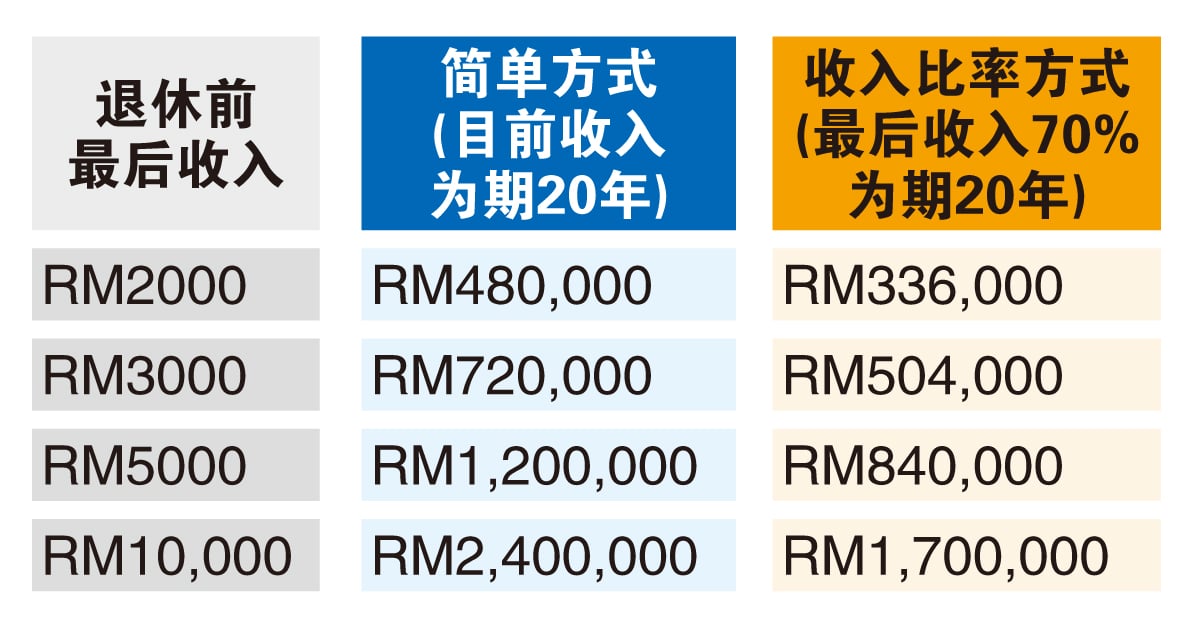

◆简单方式: 退休了,希望有或需要的月收入x12个月x20至30年(视退休后存活年数) ◆收入比率方式: 退休前最后收入的70%x12个月x20至30年(视退休后存活年数) 注:一般是退休前收入的60%至70%,视个别退休人士的财务需求。 ◆建议:个人有工作收入期间,可以选择提高雇员缴纳公积金的百分比, 以增加公积金户头的储蓄,累积派息收入。

无债务有储蓄才心安

今天,我们来说退休前规划的重要,应该注意的事项,个人富裕与否,最好都要做好退休规划,以便舒适进入退休期,过体面的退休生活。

多位理财师经常强调,个人接近退休年龄,需要确保没有大笔的债务,好比房屋贷款、汽车贷款,或者是个人贷款,尽量在退休前还清,除非是投资房产,有固定的租金来源。

话虽然这样说,最好还是在退休后的3至5年内还清贷款,避免出现意想不到的情况,被迫面对投资风险。风险包括:租客不准时交租,或者是周边建起新的公寓,想要脱售又卖不出,还要面对与新业主争取租客的竞争。

公积金局财务教育网络认为,假如个人退休后仍有收入来源,那么,退休后内心也会比较踏实,收入来源可以是房产租金、定期存款利息,其他投资产品的股息,还有公积金的派息。

在我国,公务员退休后,他们仍有退休金可领,数额多或少,胥视退休前服务的年资、薪金等等。

当我们健康可以工作,有固定收入,可以应付生活开销,可是退休了,如果没有收入来源,花费的钱从哪里来?

这是一个值得深思的问题,公积金局财务教育网络指出,来到这个点上,确保做好退休规划,是重要的环节。

如果在退休前或退休后,被诊断需要服用慢性病药物,开销将相应增多,一般来说,药物的价格只有上升,没有下跌的可能,除非政府给予大幅度的津贴。

虽然说政府诊疗所象征式收费,或者免费让民众领取药品,但偶尔也会面对暂时没有药物货源的问题,被迫到私人药剂行购买,因此,退休人士需要做好这方面的准备。

债务大于资产,该怎么做?

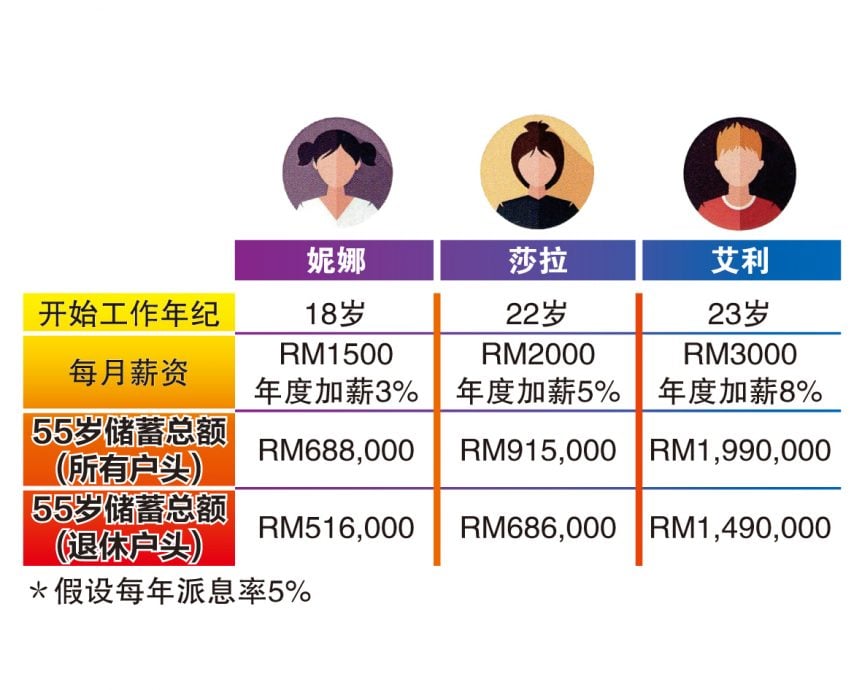

回来说一说依据开始工作的年纪和月薪,到了55岁的公积金储蓄数额。我们以3个年轻人作为例子。

公积金局财务教育网络指出,假如延迟领出公积金存款,妮娜到了55岁继续工作5年,年度加薪3%,她在55岁拥有的RM688,000储蓄,过了5年60岁的时候,储蓄将增至RM955,000,如果继续没有提取,过了10年储蓄将增至RM1,300,000,股息派发率为5%,这是复利率的倍增效果。

该教育网络补充,如果能力做得到,个人应该提早储蓄、延迟领出存款、延长工作年数;退休要提取存款,可以选择每月提领,不要一次过提取一笔存款,以享有复利率的好处。

财富净值=资产-债务

关于了解财务状况的重要性,公积金局财务教育网络指出,衡量财务的需要,迎合个人对财务的需求,应该履行的义务,在作出明智的财务决定,要有信心和取得指引。

那么要如何确定个人的财务状况,简单说就是:资产减去债务=财富净值。个人拥有的资产,可以是自己购买或者投资,也可以是继承过来的财产。

资产的类别包括:现金、个人财物、保单价值、银行储蓄、退休储蓄、投资回酬、房地产、汽车或摩托车。

至于债务则包括贷款余额,例如信用卡债、教育贷款、汽车贷款、房屋贷款、个人贷款等等。

如何计算个人的资产净值?这里举两个例子供参考。一个是资产比债务多。另一个是债务多过资产。

当我们计算出资产净值处于负水平时,必须对准目标加以调整,以便将负水平转为正水平,如何努力做到,个人需要认真看待开销项目,最好是减少出外用餐,不要购买不需要的奢侈物品,尽量尽快还清信用卡债和个人贷款,这两项贷款的利率数一数二高,累积越久数额膨胀越大。

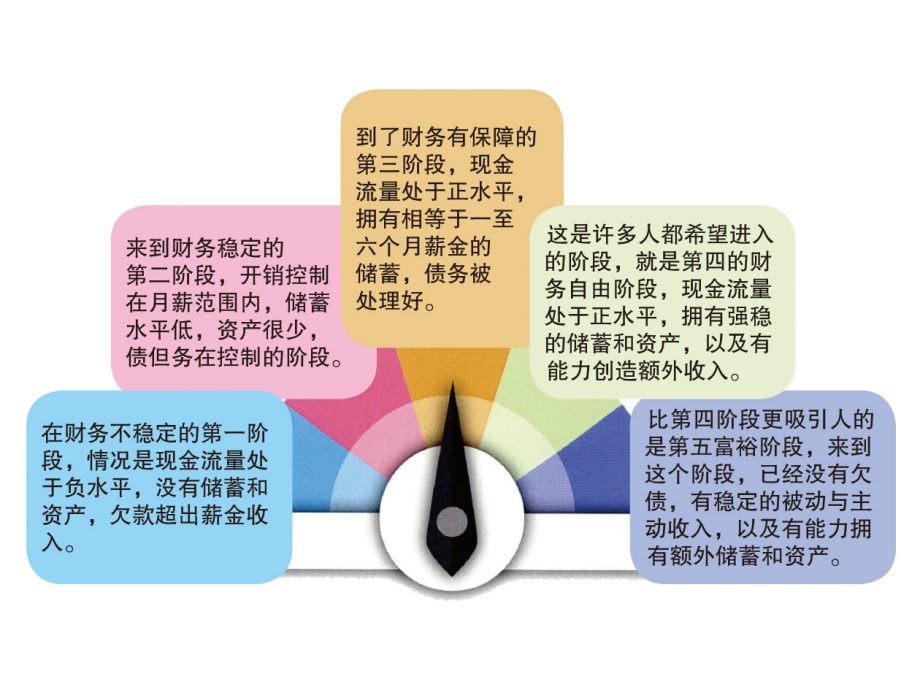

如何确定自己的财务舒适度等级

严格来说,可以分5个阶段,分别是第一阶段:财务不稳定,第二阶段:财务稳定,第三阶段:财务保障,第四阶段:财务自由,以及第五阶段:财务富裕。

数据、资料来源:公积金局财务教育网络

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT