问:

ADVERTISEMENT

尊敬的理财规划师:

您好!我是Eng,目前从事贸易行业。我想请教您关于公司审计师和持牌财务规划师(LFP)之间的区别,因为从我的理解来看,这2个职位的职责似乎没有太大不同。

就个人投资而言,我通常更倾向于通过银行进行。

此外,我的审计师也能为我提供税务规划和会计服务。然而,现阶段我最关心的是退休规划,目标是积累100万令吉的退休基金。因此,希望您能为我推荐最适合的退休产品,并告知合适的购买或规划时机。

如有可能,请您列出这些产品的优势,并提供相关参考网站,以便我进一步了解。

谢谢。

尊敬的Eng,你好!

感谢你的来信以及对财务规划师专业角色的关注。

我先解释什么是持牌财务规划师,这需要具备认证理财规划师(CFP)或注册财务规划师(RFP)的学术认证,并且隶属于一家财务规划公司,同时还需要向证券监督委员会申请财务规划师代表执照(CMSRL)。换句话说,如果没有CMSRL,仅持有CFP或RFP的人士是无法向客户提供财务规划建议的。

持牌财务规划师及公司名单

可在证监会官网查询

此外,财务规划公司本身也必须向证监会申请CMSL。不过,财务规划公司可以销售各类产品,如单位信托基金、保险等。

以上提供你参考,所有持牌财务规划师及财务规划公司的名单都可以在证监会官网上查询。

此外,财务规划是一项帮助你明确财务目标,并依照轻重缓急进行排序与安排的系统性过程。接下来,你将根据自身现有的财务资源,制定切实可行的策略,以稳步迈向这些目标的实现。

财务规划的过程包含6个步骤:

◆聘请财务规划师

◆收集数据和信息

◆分析数据

◆提出规划建议

◆执行规划策略

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

◆评估与监控规划

从你的情况来看,退休目标是当前的首要考虑事项。

付费聘请持牌理财规划师

取得独立客观理财建议

此外,在财务规划过程中,第一步至关重要。这一阶段的重点并非销售产品,而是由专业理财规划师为你提供独立、客观的理财建议,指引你朝着实现财务目标的方向前进。要达成这一点,需要以付费的方式聘请持牌理财规划师(LFP)。

若只是单纯想要产品建议,也可以直接向相关产品的销售员咨询。很多人为了省下理财师的咨询费用,往往会跳过第一步,直接进入第二、第三阶段,也就是提供部分资料后就寻求建议与产品推荐。这样不仅无法系统性规划财务目标,所得到的建议也较为片面和失真。这种做法会导致理财师无法全面掌握你的财务数据与真实需求,自然也无法为你提供准确而完整的综合性理财方案。

我相信,你也不希望接受这样肤浅的建议。换句话说,天下没有免费的午餐。

全面的财务规划应涵盖多个方面,包括退休金规划、子女教育金规划、现金流规划、遗产与资产分配规划、投资规划、保险规划,以及税务规划等。

在退休金规划方面,目前市面上确实有不少工具可协助你达成目标,例如:雇员公积金(KWSP)、私人退休计划(PRS)、信托基金、定期存款、储蓄户头、投资蓝筹股等。

需要说明的是,由于目前缺乏关于你个人的关键信息(例如风险承受度等),因此我无法直接推荐哪一种产品最适合达成100万令吉的退休目标。

举例来说,若你想为退休进行长期储蓄,可考虑每年投资3000令吉在PRS,这笔投资不仅有助累积退休基金,同时还可享有最高3000令吉的个人所得税减免,报税时申报为年金项目。

这种做法可谓一举两得,既储蓄又省税,深受许多民众欢迎。可浏览PPA官网以了解更多PRS的好处与操作方式。

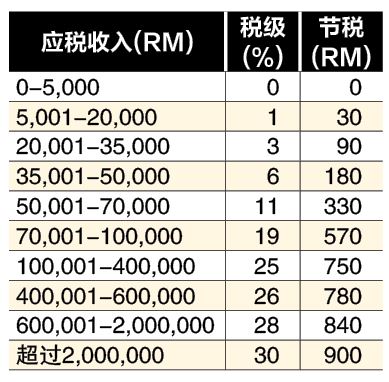

请注意,PRS的税务减免必须获得政府批准并于每年财政预算案中宣布,目前该减免政策已延续至2030年。我也将附上一张从PPA官网取得的表格,帮助你根据不同收入层级对照可节省的税额。

请务必仔细查看表格中的第三栏,并根据你的年应课税收入选择相应类别,从而预估可获得的税务优惠额度。

必须提醒,图表与说明纯属一般性资讯分享,并无任何销售产品的企图,也不应当作正式的财务建议。若需专业的规划与判断,建议委托持牌理财师进一步协助。

税务节省也是投资之一

请不要忽视税务节省所带来的优势,如果每年将这笔省下的税款进行储蓄并投资,假设年均回酬率为7%,那30年后,将累积至7万零845令吉59仙。

我已经整理一份数据表,让你可以清楚地看到这一累积效果。实际上,这已经是在为你的退休基金未雨绸缪,积少成多。

此外,许多人没有把税务节省视为一种投资机会。但实际上,这些积累下来的资金可以在未来的投资机会出现时派上用场。例如,当第10年或第15年有合适的投资时,就能利用这笔累积的资金进行更有策略的投资布局,进一步提高你的财富增长潜力。

要回答有关何时是最佳规划时机的问题,答案只有一个:现在。

5年存够退休金?不可能

在我的经验中,很多人到了50岁才开始考虑退休规划,希望理财师能像投资高手一样,在短短几年内让他们的资产翻倍,轻松在55岁退休。但请认真思考,这真的符合现实吗?

财富积累是需要时间的,尤其是依靠复利增长来提升资产价值。除非你已经拥有雄厚的资产和稳定现金流,否则短期内实现巨额财富增长并不容易。实际上,大多数人存不到足够的退休金,主要原因在于消费大于储蓄,尤其是“想要”消费往往超出“需要”消费。

就你的情况来看,我目前没有足够的信息,如预期退休年龄、每月开销、收入水平、公积金余额、风险承受能力等。因此,我假设你的目标是65岁退休,并希望在75岁时积累至100万令吉的退休基金,投资年均回报率为7%。

要知道,退休规划启动得越晚,所需的资金就越庞大。时间是影响退休基金累积的关键因素,及早规划能有效减轻未来的财务压力。

最后,请你仔细评估自己为何设定100万作为退休目标,并确保计算时已考虑通货膨胀、未来医疗费用、生活方式等因素,以确保退休资金足够支撑你的晚年生活。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT