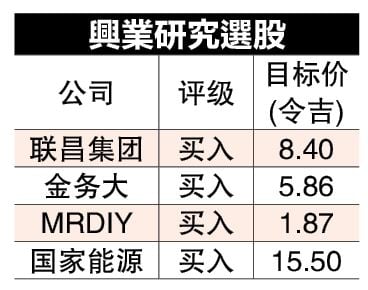

(吉隆坡8日讯)美国总统特朗普正试图重塑全球秩序,但许多坏消息似乎已反映在股价上,分析员认为目前有10大利多和8大利空因素正在影响风险资产的方向,建议聚焦于5大主题,预计富时综指年杪目标为1600点。

中美贸易谈判若失败 美代价大

根据兴业研究的报告,中美贸易谈判预料将延长至8月12日之后,如果谈判失败,美国经济可能会付出更大的代价,因为中国已经成功减少对美国的贸易依赖,而金砖国家仍在提供长期增长机会。

ADVERTISEMENT

“美国的孤立主义转变加速长期的去美元化趋势,而美国对中国的限制战略仍将给新兴市场带来压力,鉴于动荡的宏观背景,投资者对防御性行业的重视是整个区域的共同主题。”

综指年底目标1600点

鉴于许多负面消息已经反映在价格中,分析员基于2026财政年远期回酬的14.7倍平均本益比估值,预计2025年底富时综指目标水平为1600点。

10利多8利空 牵制风险资产方向

分析员观察到10大利多与8大利空因素正在影响风险资产的方向。10大利多因素包括TACO交易逻辑(Trump Always Chickens Out)也就是特朗普在关键时刻“退缩”,美国关税被视为一种谈判筹码而非长期政策,最终达成协议的可能性仍然较高。

第二是双边贸易框架逐渐成形,全球贸易环境正朝向更大的稳定性与可预见性发展;美国经济数据仍显示韧性。

根据报告,第四是美股屡创新高;第五是联储局独立性的担忧被夸大,联邦公开市场委员会(FOMC)依旧实行多数投票制度。即使联储局主席立场偏鸽派,也仅拥有一票表决权。

此外,以色列与伊朗达成停火协议,避免了局势进一步恶化;大而美法案将刺激企业盈利,创造就业,推动经济增长。

分析员表示,第八个利多因素是国内经济具备一定抗冲击能力;国内流动性充裕;以及最后的利多因素也就是当前估值是否已消化多数利空因素?

至于8大利空因素包括美国试图通过向贸易伙伴施压,限制这些国家与中国的贸易关系;第二是特朗普威胁对亲金砖国家(BRICS)加征10%关税。

此外,特朗普政府颠覆战后全球秩序的混乱政策,加快全球去美元化趋势,越来越多国家正在寻求在金融、经济、军事与政治上减少对美国的依赖。

第四是特朗普在关税与贸易方面采取单边行动,导致美国际声誉受损。相比之下,中国越来越被认为是值得信赖的贸易伙伴。

分析员表示,第五个利空因素是关税对美国经济的全面影响尚未完全显现;特朗普频繁公开抨击现任联储主席引发市场猜测“影子主席”将削弱联储局的独立性。

第七是美国消费者信心走弱,由于对关税与通胀的不确定性担忧,美国消费者信心下降,私人就业市场出现初步疲软迹象,可能导致非必需消费支出的延后。

最后是大而美法案将推高美国财政赤字,这将导致美元走弱,长期债券回筹率上升。

外资加速东南亚设厂

分析员有7大看法,首先是国内投资者对美国稳健的经济数据与强劲股市感到鼓舞。第二是“中国+1”战略将获得更多动力,跨国企业及中国本土公司都加速在海外如东南亚设厂分散生产风险。

分析员指出,美国对金砖国家额外关税威胁令投资者保持警惕。

“美国限制中国战略将影响先进AI图形处理器的规则,牵动市场对数据中心前景的投资信心。”

此外,自2025年初以来,企业盈利预测不断遭调低,若企业盈利继续放缓,将推高估值,限制股市上行空间。

第六是政府需要在第16届全国大选前,加速财政改革。

第七是国内流动性环境充裕,本地机构资金持续回流,推动以本土为中心的投资策略,对国内商业环境、风险资产与市场估值形成支撑。

5投资主题助避险

报告显示,分析员看好5大投资主题,首先是考虑到贸易与地缘政治不确定性仍在发酵,建议投资者维持防御性投资组合;在股价回调时寻找拥有基本面支撑、财务稳健的本地导向型股票,避开那些可能受美国贸易政策影响较大的公司与行业;关注具韧性的高股息股。

第四,在近期发生的事件例如美国单边加税、制裁政策等将加速全球去美元化进度,这是长期结构性转变,投资者应开始关注对替代资产类别的潜在影响,包括黄金与贵金属;非美元计价商品;替代货币与债券;加密货币;以及非美元国家的实体资产。

分析员表示,第五是关注中小型股策略,预计下半年表现更佳。分析员表示,2025年上半年市场波动剧烈,富时70中型股指数(FBM 70)下跌14.1%,富时小型股指数下跌12%,表现远逊于综合指数下跌5.9%,反映整体市场情绪的持续疲弱。

展望下半年,若全球局势趋稳,中小型股估值修复,市场参与度和资金流入有望改善,为中小型股带来投资机会。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT