(吉隆坡16日讯)森德公司(SCIENTX,4731,主板工业产品组)第一季业绩表现低于预期,新厂房还需时间才能作出贡献,分析员下调财测。

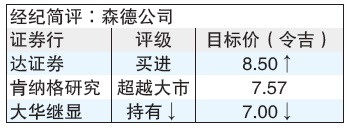

大华继显认为,该公司第一季净利低于预期,主要是制造业务息税前利润(EBIT)收窄影响,包括新双向拉伸聚丙烯薄膜(BOPP)厂房创始成本及汇率因素。

不过,该行也不排除在美元走强带动下,该公司未来季度利润有望改善。

大华继显指出,新BOPP厂房料还需一些时间提升产能,尚无法贡献制造业务销售。

目前该厂还在试运一条生产线,第二条生产线料在2016年年尾投运,预计年产量6万吨,三分之一出口日本,三分之一应付本地市场,剩余产能出口至东南亚市场。

该公司预计,新厂还需1至2年提升产能,现阶段料需运作成本维持。

尽管如此,该公司将在万挠及怡保厂房额外组装生产线,料增加2017年聚乙烯(PE)年产能,从6万吨增至8万4000吨。

下修制造业务、产业的销售及利润预测及调整汇率利率后,大华继显下调该公司2017至2019财政年净利预测11%、14%及9.8%。

达证券及肯纳格研究看法较乐观,认为该公司第一季核心获利符合预期,并看好新BOPP厂房将在2017财政年年杪开始作出贡献。

制造业务展望乐观

达证券对制造业务展望乐观,主要是考量该公司已对工业包装业务采取营运效率措施及提升消费包装业务产能。

纳入2016财政年业绩后,达证券调整2017/2018/2019盈利预测,各增1.1%、0.4%及减1.8%,至3亿1470万、3亿6160万及3亿8600万令吉。

肯纳格研究相信,BOPP产能逐步增加,加上万挠及怡保产能拓展料强劲贡献第二季业绩,长期成长料由美国新投资支撑。

肯纳格研究对该公司进军美国展望长期正面,因这有助于渗透日本以外的新市场,享有原料及运输成本节约优势。

今日闭市,森德公司下跌14仙,收报6令吉77仙。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)