(吉隆坡5日讯)国家石油(PETRONAS)2017年首季业绩标青,显示2017年整体油气市况料将好转,惟由于国际原油价格仍不明朗,国油在营运及资本开销仍持谨慎节约策略,加上利好全面反映,分析员认为,本地油气业整体前景尚需“静观其变”。

国油续谨慎节约

国油最新公布的2017年第一季核心净利按年涨79%,至110亿令吉,因受到较高原油平均价(按年起3.9%)、持续成本管理(可控制项目按年减3%,至110亿令吉)支持,不过较低整体产量(按年跌2%,至238万7000桶)略为抵销部份利好。

丰隆研究表示,虽然2017年油气业市况将改善,不过该行研究名单下油气股价值已反映在价格中,平均2017财政年预测本益比为18倍。该行也相信国家石油今年资本开销上升周期也将不会显著,主要是原油价格前景仍欠缺明朗。

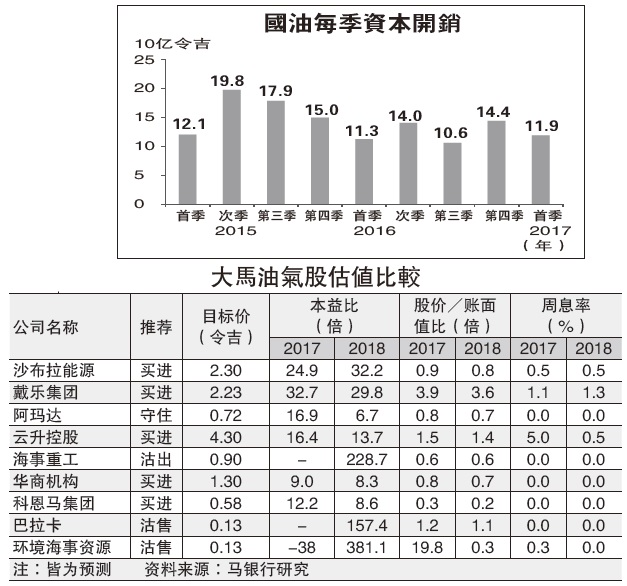

马银行研究指出,国油首季资本开销按年增加6%,至120亿令吉(92%在国内市场,特别是RAPID计划)。营运现金流按年成长51%,至180亿令吉,并保持正面自由现金流(增加60亿令吉,较前期为负20亿令吉)。截至2017年3月杪,国油保持净现金流590亿令吉。

该行表示,国油宣布今年首季业绩时,仍表示2017年维持保守态度,预期原油平均价保持在每桶45美元的保守水平。它今年上半年减产每日2万桶,资本开销保持在600亿令吉,柔州RAPID计划料在201年上半年完成。

国油将继续专注在削减成本、整合及合作。其现金流改善料可向政府派发预期的股息(2017年130亿令吉,2016年为160亿令吉)。马银行研究认为,油气业已经探底,目前正进入复苏周期。该行预测2017年原油价格每桶平均为55美元。

料赢得新一轮油气合约

储卸油装置公司看俏

分析员较为看好浮式生产储油卸油装置(FPSO)经营公司如阿玛达(ARMADA,5210,主板贸服组)及云升控股(YINSON,7293,主板贸服组),及油气服务公司如达洋企业(DAYANG,5141,主板贸服组)及乌兹马(UZMA,7250,主板贸服组),预料它们将是新一轮油气合约颁发活动主要赢家。

大马投行指出,仍承受负面影响的国内岸外油气股,包括沙布拉能源(SENERGY,5218,主板贸服组)、阿玛达、环境海事资源(ALAM,5115,主板贸服组)、及合顺油气(UMWOG,5243,主板贸服组)。

建议“沽售”国油气体

重大马投行较为看好拥有稳定重复营收的油气业者,如戴乐集团(DIALOG,7277,主板贸服组)以及云升控股。

该行建议“持有”沙布拉能源、国际船务(MISC,3816,主板贸服组)、阿玛达以及合顺油气,惟建议“沽售”国油气体(PETGAS,6033,主板工业产品组),因未来实施奖掖基础管制收费机制对它不利。

大马投行研究名单下8家油气股今年首季业绩获得改善,其中3家“超越大市”及其余符合预测,比较去年第四季3家“落后大市”。

今年首季油气股核心净利按季起33%、按年增11%,因国际船务获得法庭诉讼胜诉,取得一次过6500万美元的毁约补偿、加上阿玛达启用Olombendo浮式生产储油卸油装置、及较低罚款拨备等利好支持。惟该行认为,由于它们都是一次过项目,所以,对油气业其余季度盈利表现,仍抱谨慎态度。

大马投行认为,预料国家石油不会显著改变对上游探勘及发展开销的谨慎态度。截至2017年第二季为止,颁出的油气合约总值为13亿令吉(按季下跌30%),而仅是海事重工(MHB,5186,主板贸服组)取得的波格中央加工平台工程合约,就占了10亿令吉。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)