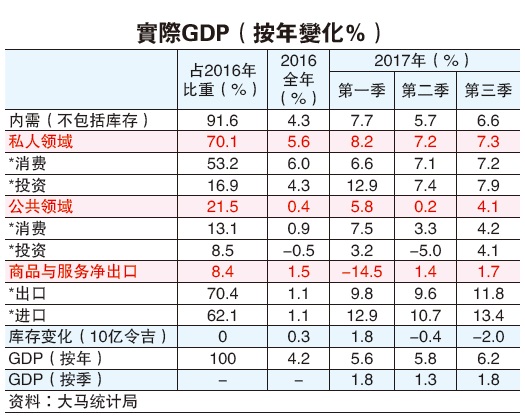

(吉隆坡17日讯)强劲内需和出口带动下,大马2017年第三季经济增长6.2%,录得自2014年第二季以来新高,也优于市场预期的5.8%,促使国家银行不排除全年可带来“惊喜礼物”,经济增长可超越5.7%。

国行总裁丹斯里慕哈末依布拉欣在第三季经济汇报会上表示,近期出炉的经济数据皆录得强劲表现,而出口也同样维持在双位数成长。因此,大马全年经济可取得5.2至5.7%增长,甚至可能超越5.7%。

不过,他认为,胥视整体经济情况而定,如果经济成长超越5.7%,将是一项“惊喜礼物”。

第三季经济增长6.2%,主要由内需及出口所支撑。按季比较,经济增长1.8%,第二季为增长1.3%,首9个月则取得5.9%增长。

内需成长6.6%

内需依然成为大功臣,第三季成长6.6%,第二季增长5.7%,主要由私人领域支出增长7.3%(第二季成长7.2%)和公共领域开支增长4.1%(第二季增长0.2%)所推动。

受更好的劳动市场环境,尤其是私人领域工资推高就业所带动,私人消费也扩张7.2%,第二季为7.1%。

私人投资方面,受服务及制造领域表现亮眼,取得7.9%强劲成长,第二季为7.4%。

公共领域消费则受快速增长的薪酬和谨慎的供

应及服务支出,扩张4.2%,比第二季的3.3%高。

公共领域投资由负转正,由第二季的负增长5%转为增长4.1%,主要是因为联邦政府及公共公司在增加固定资产支出。

公共领域投资负转正增长4.1%

固定资本形成总额(GFCF)也因为私人投资及公共投资录得正面表现,成长6.7%,比较上季为增长4.1%。

各大经济领域持续扩张,表现最好的要数服务领域,因为受惠于家庭消费增加所推动。

制造领域也因为出口及国内行业表现改善而走高,出口增加主要是因为半导体及炼油相关产品在全球需求增加。

第三季通膨由第二季的4%放缓至3.8%,全年则预测介于3至4%。尽管国内油价呈上扬趋势,比较第二季,平均油价微跌(第三季RON95汽油每公升2令吉零9仙,第二季每公升2令吉10仙)。

第三季私人领域薪酬持稳在增长7.3%和就业率增长改善至2%,成功支撑劳动市场走高。

第三季经常账盈余突破100亿令吉,录得125亿令吉,比较第二季为96亿令吉,约占国民总收入(GNI)3.7%,次季为3%。

第三季金融账则录得净流出12亿令吉,比较第二季73亿令吉。

大马外债方面,也微跌至8738亿令吉(约2047亿美元)或占国内生产总值65%,依然处在可管理水平。

马股汇应声上涨

第三季GDP破6,投资者惊喜不已,马股汇两市沾喜气齐扬。

富时综合指数全日开高走高,开盘即起2.7点至1720.81点,盘中最高见1725.69点,起7.58点或0.44%,但后涨势遭套利活动稀释,终场收1721.66点,涨3.55点或0.21%。

马币兑美元延续强势,早盘一度涨0.53%,至4.1550。截至下午5时,马币兑美元报4.1580,比较周四为4.1770。

货币政策明年“正常化”

慕哈末强调,当前的负利率情况并非“异常”现象,国行明年货币政策将趋向“正常化”,而非收紧,与市场揣测国行最快明年1月升息意见相呼应。

负利率并非“异常”

他说,尽管我国已处于一年的负实际利率环境,但国家也曾在2009年陷入一年半的负利率环境,因此这并不是甚么“异常”的情况。

“一旦经济增长上轨、未来经济前景正面,加上通膨率符合预期和未出现显著金融失衡风险,这将为国行调整‘适中’货币政策带来更大的弹性。但是,这更倾向是正常化,而非收紧。”

他补充,美国货币政策单位已明示“正常化”动作,促使部份国家中行跟进调整,而我国现经济增长强劲,给予更大的利率探讨空间,因此需要好好把握。

但他坦言,若负利率情况持续太久,这将让国行感到忧虑。

国行在今年最后一次货币政策委员会(MPC)会议报告暗示明年可能转向升息,促使市场纷纷揣测明年国行将收紧货币政策,并最快在1月升息。

询及国行利率“正常化”门槛,慕哈末依布拉欣指出,这将随经济增长和通膨率变动,因此请拭目以待明年1月的MPC会议。

同时,他说,尽管国内汽油价格上调导致通膨率攀高,但国行预期全年通膨仍处于3至4%区间。

“不过,具体数字可能处于全年目标的上端,这取决于未来油价走势。”

截至今年9月30日,我国平均通膨率企于3.7%。国行预期在高油价影响下,短期通膨可能持续攀升,但基于全球成本效益减少,明年通膨增速可能趋缓。

连两季跑赢同侪 马币风险犹存

慕哈末表示,在正面的国内经济发展扶持下,马币连续2季表现超越区域同侪,但未来风险犹存。

他说,马币对美元第三季升值3.1%,表现超越新元、中国人民币、韩元等区域货币,除了突显出国行系列外汇政策奏效,也更能反映出经济基础和流动性转强因素。

“目前,马币走势已不再浮现出投机效应。”

不过,他认为,地缘政治因素、主要经济体经济前景、主要中行货币政策走向,甚至是原产品价格剧烈变化等风险将继续影响未来马币走势。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)