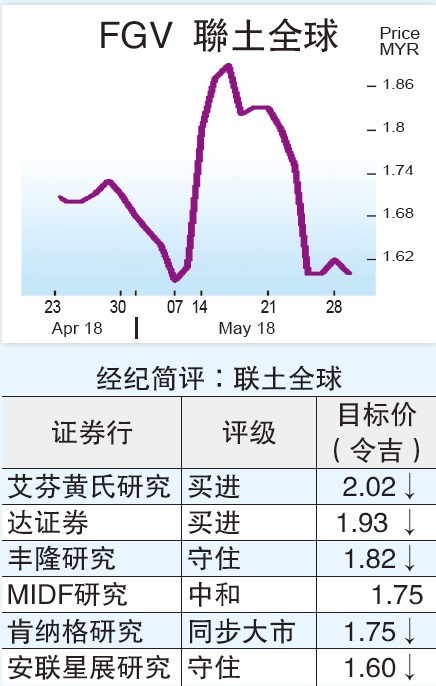

(吉隆坡30日讯)联土全球(FGV,5222,主板种植组)核心净利无法达到分析员盈利预测水平,以致目标价及净利预测遭市场下砍。

肯纳格研究表示,该公司首季核心净利仅90万令吉,远比预测的1亿9700万令吉来得低,生产量则为99万1000吨,符合全年预测的21%。

下半年表现料更佳

肯纳格说,该公司在电访中表示,预期今年第三季将完成肥料计划,以降低成本,并可提升第四季盈利,届时下半年表现更佳。

管理层也预测,2018财政年的原棕油价格每公吨介于2500令吉至2700令吉,白糖价格每磅为0.14至0.15美元。该公司每年的翻种目标为1万5000公顷,其中5100公顷已完成翻种。此外,截至4月份为止,90%的外籍员工已经符合条例。

肯纳格考量到该公司正在进行自愿互惠遣散计划(MSS),其一次性成本约3000万至5500万令吉,因此将2018至2019年的核心净利预测下砍44%及18%,预期为6400万令吉及1亿1100万令吉。

MIDF研究也看淡前景,预期联营业务可做出的贡献较少,将盈利预测下砍15%及13%,分别为9040万及1亿零160万令吉。

安联星展研究认为,基于该公司种植业务鲜果串产量来年仍可成长9%、2%及2%,但需面对更高的生产成本,因此将2018至2020年的核心盈利下砍20%、18%及13%。

丰隆研究表示,按每公吨计算,该公司生产成本为1732令吉,下半年生产预期可降低,全年平均成本为1562令吉。不过,该行依旧认为联土全球生产成本仍高,因此下砍2018至2020年核心净利预测,下砍26.8%至41.7%。

白糖业贡献将走低

艾芬黄氏研究表示,撇除减值、外汇亏损及其他一次性成本,联土全球首季核心净利为1330万令吉,按年下跌81.2%,仅符合该行预测的4%。

艾芬黄氏说,该公司未来的白糖业务贡献将走低,而其他联营业务面对税务因素而导致亏损,因此将2018至2020年每股净利预测下砍17%至22%,惟评级维持“买进”不变。

达证券表示,基于赚幅被压缩,决定将该公司2018至2020年的净利预测也调低,下砍12%至13%。

另一方面,联土全球也建议易名至FGV控股。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)