(吉隆坡16日讯)受到全球需求放缓及投资活动乏力影响,大马经济研究院(MIER)预期今年国内生产总值(GDP)增速将趋缓,下调今年经济增长目标0.8%,从5.5%下修至4.7%。

明年GDP增幅4.5至5.5%

同时,经研院预期GDP颓势将延续至2019年,明年GDP增幅介于4.5至5.5%。

经研院执行董事查卡利亚在媒体汇报会上表示,在去年取得卓越的5.9%经济增长后,今明两年大马经济增速料有所放慢,主要是当前中期数据显示总体经济增速较预期更早转弱。

“内需将持续推动经济增长,其中私人消费将是增长主力所在,并抵销公共开销萎靡影响,但总体增势将比去年的6.5%趋缓至5.5%。”

投资放缓 过度仰赖私人开销

他指出,大马经济将继续由内需推动,但投资活动放缓导致经济过度仰赖私人开销,其中国际收支平衡账项(BOP)显示今年上半年外国直接投资(FDI)仅为去年的一半,而全年总投资(公共+私人)也恐走跌,主要是政府重新评估大型工程,可能对私人投资带来涟漪效应。

“越来越多迹象显示大马出口需求将减少,经研院预测今年出口增速将从去年的9.4%显著放缓至1.4%,并落后进口的2%增幅。”

他说,去年表现强劲的全球经济增长终到尾声,所有的迹象显示全球需求,乃至全球经济增速趋缓。同时,中国与美国贸易纠纷导致大马在内的诸多经济笼罩在不明朗因素中,一旦中国输美产品减少,将对大马带来显著的连锁效益。

贸易战冲击 大马影响第二大

“以冲击来看,大马是继台湾后,影响第二大的经济体,主要是许多中国输美产品蕴含大马制品,特别是电子与电器产品。目前,许多经济体工业生产已经受到干扰,其中最新工业生产指数(IPI)已反映出口导向的制造业指数呈现跌势。”

询及如何提振出口表现,查卡利亚认为,外围因素对出口的干扰虽叫人束手无策,但政府应从如何提升出口的增值效益下手来提高出口对总体经济的贡献。

不过,尽管外贸活动后有所减弱,但经研院看好今年经常账将持续录得盈余,但盈余将减至300亿令吉以下,归咎于物品账项盈余减少。今年首8个月,总物品贸易盈余为704亿令吉,低于去年的1168亿令吉。

同时,服务账项,甚至是主要和次要收入账项也未出现好转,令人忧虑国家是否有能力维持健康经常账盈余。

需求减产量增 石油产品出口恐降

另一方面,查卡利亚指出,尽管国际油价在今年10月一度飙至每桶85美元的4年高位,但这主要是市场忧虑伊朗禁令将干扰石油供应,但随着能源需求减缓及产量增加,石油产品出口可能减少。

“我们预期石油价格将在年杪回调至每桶80美元以下,并在明年进一步走弱至每桶60至70美元。”

通膨方面,在食品与交通价格减低下,今年首8个月我国平均通膨率为1.3%,因此经研院下调全年通膨目标,从2%降至1.4%。

节省开销

预算案“审慎”

查卡利亚指出,2019年财政预算案将是一份“审慎”的预算案,政府需在严峻财政情况下“节省开销”,杜绝浪费,同时专注于带来乘数效益较大的项目,以达到提升生产力目标。

提升生产力应对挑战

“我们相信预算案焦点将放在私人领域,以借助私人投资和消费来拉动经济增长。”

他认为,未来我国需强化经济结构,通过提升生产力等来随时做好准备应对任何挑战,同时政府也需解决财富分配不均、生活费居高不下问题。

至于潜在新税对经济冲击,查卡利亚表示,以当前的消息流来看,政府可能祭出的税项包括资本盈利税、遗产税及产业盈利税,相关税种对中低收入群影响并不大,预见对经济影响有限。

美若延缓升息

马币有望回稳

查卡利亚表示,马币兑美元已从今年首季的高位回调7%,未来马币走势胥视联储局利率正常化脚步。

“马币兑美元走跌,主要是热钱因联储局升息撤离,但若联储局延缓利率正常化脚步,届时马币汇价有望回稳。”

他补充,今年上半年BOP账项的组合投资录得409亿令吉赤字,这将对马币估值带来负面冲击,从而对国内生产和消费带来打击。

消费信心高峰回落

商情更显悲观

查卡利亚说,调查发现消费者对经济前景乐观程度有所减弱,第三季消费者情绪指数(CSI)未能延续涨势,从第二季的132.9点21年新高下滑25.4点,至107.5点,但仍高于100点荣枯线。

“3大成份指数悉数下跌,其中以短期就业前景跌势最重,但消费者对财政预期依旧审慎乐观,而现有财政情况则弹性较低。”

尽管如此,消费者未来开销计划依旧稳定,主要是消费者对当前收入、预期收入和就业前景仍感到乐观,但开销模式将因消费者观望财政预算案结果转向审慎,暂缓房屋等大型物件采购计划。

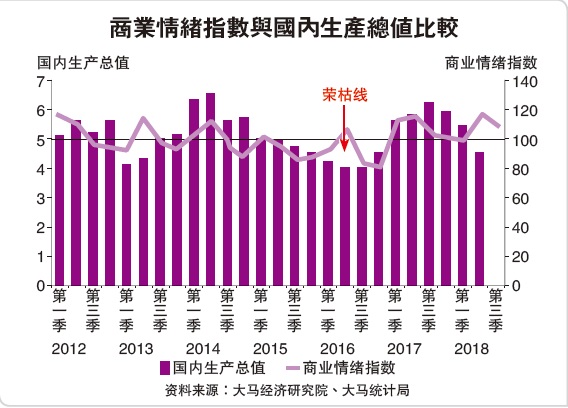

我国商家则对前景更为悲观。经研院调查发现,与诸多经济数据一致,第三季商业情绪指数(BSI)也暗示未来增长放缓,指数下挫7.5点,至108.8点。

不过,商家仍对当前局势乐观,其中销售、新增国内订单和出口订单走扬就是最佳证明,但生产指数从第二季的57.7点下滑至53.5点,走势与工业生产指数(IPI)一致。

尽管商家对现况感到乐观,但却对未来感到忧心,预期指数大跌38.2点至96.5点,100点荣枯线宣告失守,主要是所有预期次指数悉数下挫,其中预期生产、预期出口销售分别下跌22.8点和15.4点。

同时,资本投资指数和产能使用率纷纷下跌7.2点和0.5点,也反映出商家对未来前景的忧虑。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)