(吉隆坡28日报)国家银行调低今年经济成长预测,加上美国趋鸽,亚洲宽松潮或提前来临,市场揣测国行降息可能性越来越大,联昌研究假设国行降息25个基点,根据过往记录,这对马股短多长空,银行股盈利首当其冲而成输家,但产业、汽车和消费股有望受惠,成为个中赢家。

联昌认为,降息短期可带动马股市场情绪,但长期而言,由于银行盈利受冲击,同步打击马股盈利和综指表现。

国内的调低经济成长预测和连两个月通缩,外围的联储局利率政策趋鸽,而且亚洲中行立场也从紧缩转向宽松,尽管国行总裁拿督诺珊霞强调,降息不一定能刺激经济成长,但市场还是预测,国行在5月7日降息的可能性增大,隔夜政策利率很可能将从3.25%降至3%。

或为2016年7月13日来首度降息

若国行降息,这会是自2016年7月13日以来首度调低利率,也是国行自2018年1月升息以来首度调整利率。

联昌表示,如果国行如预期降息0.25%,预料马股盈利将会下跌1%,而目前综指目标1638点会调低15点至1623点。

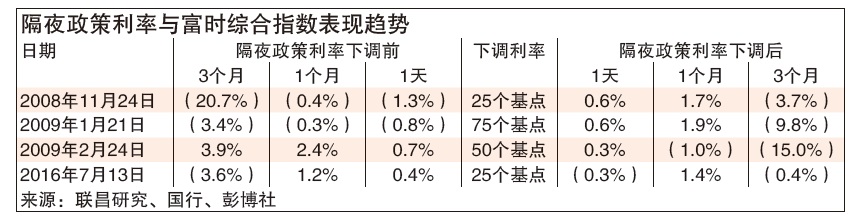

根据过往历史,从1997年至2000年,国行降息时富时综指都相对上扬,升息时则会下跌,然而之后2010、2011和2014年综指打破定律,国行升息时,综指靠稳。

过往记录降息 未提振股息

联昌发现,在2008年至2016年过去4次降息的前3个月,其中3次综指是下滑的,降息后1天,综指有3次走高,但降息后3个月综指仍是回跌。

这表明降息可能为了降低公司贷款成本,以提振市场和企业信心,但过往3个月记录显示,市场因银行股盈利受到负面影响下无法提振综指。银行股是综指主要成份,占比重38.9%。另外,外围因素也主导股市走势。

综指成员利息或降逾2亿

联昌指出,由于综指成份股(除银行股外)的净负债只有31%左右,而其中55%为外币计价的贷款,所以降息预测最终可让综指成员公司利息降低逾2亿令吉,然而,综指成份股中的银行股却将减少约8亿令吉的盈利。

联昌首选股为ASTRO公司(ASTRO,6399,主板电讯媒体组)、戴乐集团(DIALOG,7277,主板能源组)和马太平洋(MPI,3867,主板科技组)。

产业汽车股消费股可受惠

联昌也罗列了国行降息,马股潜在的输家和赢家,盈利受损的银行股是当然的输家,安联银行(ABMB,2488,主板金融服务组)和回教银行(BIMB,5258,主板金融服务组)受影响最大;产业、汽车和股消费股因降息有望带动买气而成赢家,但带动率不会显著。

降息输家●银行首当其冲

对于银行股而言,潜在降息是坏消息,一般上贷款利率下调后的重新定价幅度基本大于存款利率的下降幅度,银行净息差将可能缩小。

安联银行回教银行受影响最大

联昌预计,利率下调25个基点后,2020年银行的净利将下滑3.2%,而导致受影响最大的是安联银行和回教银行,预计净利将跌7至8%,主要是其高浮动利率贷款比率分别为90.5%和88.1%。

而高浮动利率贷款比率相对较低的大马银行(AMBANK,1015,主板金融服务组),预计受影响较小,盈利料将下滑2.3%。

至于有部份贷款来自海外而不受影响的大众银行(PBBANK,1295,主板金融服务组)和马来亚银行(MAYBANK,1155,主板金融服务组),预计面临相比其他银行更小的风险。

联昌指出,由于过去两年银行总减值贷款(GIL)比率从1.61%跌至新低1.45%,所以就算降息,料该比率进一步下调的空间也有限。

降息赢家●产业低迷可改善降息

会让银行下调基本利率和基本贷款利率,联昌预测,贷款率每减少25个基点,35年房贷的每月缴付将减少3.2%,料将有助小幅改善产业市场低迷,增加买房者购买房产情况。

然而回顾2016年降息25个基点后,房产交易量并没有明显增长。有鉴于此,联昌相信潜在降息对于房产领域影响甚微。

●汽车销售影响不大

降息会让车贷小幅下跌,但对2019年汽车总体销售成长影响不大,主要是比较2018年,今年缺税务假期刺激,而金融机构的融资条件趋紧。

联昌预料,降息对汽车股的盈利影响并不显著。

根据国行的数据显示,车贷批准额从2014年的518亿令吉降至2017年的435亿令吉,3年平均下跌5.7%;虽然2018年的批准额回升至472亿令吉,但主要受6月至8月税务假期带动。

历史数据显示,降息0.25%对汽车销售影响很小;根据2016年降息0.25%作参考,2016年下半年的汽车销售反而下跌12%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)