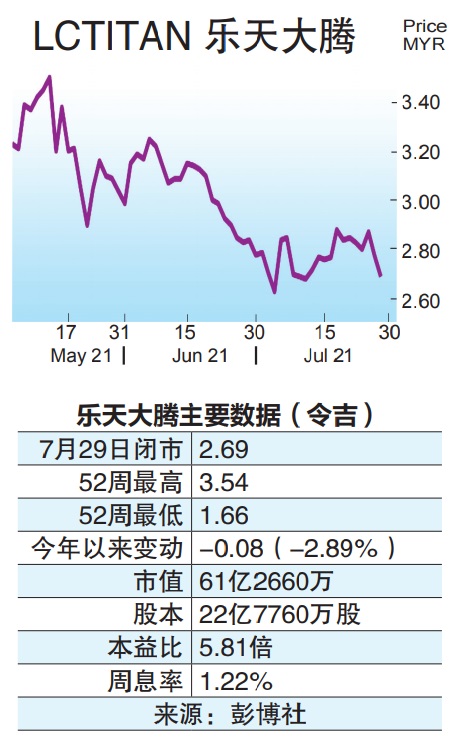

上半年业绩符预期 乐天大腾下半年或逊色

●乐天大腾(LCTITAN,5284,主板工业产品服务组)2021财政年首半年核心净利符预期,不过产品平均售价或趋低,加上原料价格看涨,估计下半年获利表现相对疲软,达证券维持“守住”评级。

ADVERTISEMENT

分析员指出,该公司首半年核心净利为7亿9900万令吉,符合该行预期,且超出市场预估,分别占全年预估的82%及89%。

乐天大腾因产品平均售价走高,加上供应链今年次季初已逐步恢复,次季净利按年飙3.3倍,录得3亿8229万2000令吉;首半年更转亏为盈,净赚8亿2229万5000令吉。

不过,分析员预期,随着产品平均售价合理化,加上原料石脑油(俗称轻油;naphtha)价格看涨,下半年业绩或表现疲软。

“在和乐天大腾线上会议后,我们获悉该公司大部份客户仍正常运作,并符合贸工部设下的60%人力顶限。另外,该公司在美国联号公司的运作也逐步恢复正常,目前产能达90%。”

该行披露,除了产能逐步恢复,乐天大腾也开始筹备开拓新市场,比如进军非洲及拉丁美洲。

“现阶段,我们维持乐天大腾净利预估不变。”

报告指出,该公司的石脑油裂装置1(Naphtha Cracker1)和聚丙烯厂房(PP1)今年第三季会关闭进行维护,不过管理层保证,这并不会影响产品销售量,因公司会提前建立库存。

“因此,乐天大腾维持2021财政年厂房使用率预估在85%;目前使用率为87%。”

基于种种原因,加上乐天大腾产品平均售价走软,及原料价格走高,达证券相信该公司下半年料无法复制首半年亮眼的财报表现,维持“守住”投资评级,目标价3令吉零8仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT