年入7万 如何投资最节税?

Jeff读者是一名市场行销员,年收入包括佣金大约有7万令吉。他来信提问:“可以投资哪一些金融产品,以追求财务目标,例如退休规划和累积财富,以及在缴税方面精打细算的问题。”

ADVERTISEMENT

答:首先,谢谢Jeff读者来信询问关于税务规划的问题。虽然已经到了年尾,不过,还有时间购买投资产品,从税务回扣减少缴付税款。

税务规划这几个字是个人通过税务减免、税务回扣等优惠,减少缴付税款给政府,切记税务规划不是“逃税”。

以下是2021年个人所得税的架构:

| 可被征税收入(RM) | 2021估税年(RM) | |

| 税款(RM ) | 缴税率% | |

| 5000 | 0 | 1 |

| 20,000 | 150 | 3 |

| 35,000 | 600 | 8 |

| 50,000 | 1800 | 13 |

| 70,000 | 4400 | 21 |

*计算Jeff读者2021估税年的所得税:

| 年收入 | RM70,000.00 |

| 扣除个人减免 | RM9000.00 |

| 可被征税收入 | RM61,000.00 |

| 首RM50,000.00 | RM1800.00 |

| 剩下的RM11,000@13% | 1430.00 |

| 缴税总额 | 3230.00 |

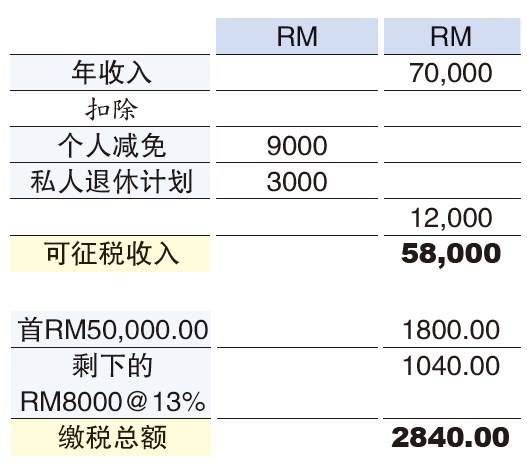

Jeff读者提及退休规划和累积财富的问题,不妨了解私人退休计划(PRS),在表格B或表格BE,内陆税收局在年金那一栏,被征税收入的3000令吉可获得减免,可以节省390令吉(就是RM3000@13%)。请参考以下计算法:

私人退休计划扣税延至2025年

Jeff读者可以节省的税款是RM3230-RM2840,等于RM390。购买私人退休计划不只提供个人节省税款的支付,也可以协助个人准备在55岁退休的目标。政府已延长私人退休计划的税务减免直到2025年。

私人退休计划于2012年推出,不过,仍有许多人没有购买,纯粹是因为存在单位信托性质,私人退休计划与雇员公积金有些类似,分为A和B户头,只能等到55岁才可以提领,私人退休计划的设立,主要是个人为准备退休金的方式之一。

假如采用以上例子,个人在过去9年,每年的年收入是RM70,000,那么已节省大约RM3510的税款(RM390x9年),假设年平均回酬率是4%,那么RM27,000的未来价值是RM31,748.39(采用财务计算法),总值为RM35,258.39。

我们可以说,购买私人退休计划是受鼓励的,除非个人的收入不被征税。其他重要的回扣项目是寿险和雇员公积金,雇员公积金的回扣限制在RM4000、寿险则是RM3000。根据Jeff读者的例子,我们不晓得你是自雇或是受雇于别人。

假如Jeff读者是自雇人士,希望你有缴纳雇员公积金,假设你有雇员公积金和购买私人退休计划,那么,你可以节省税款RM910(RM7000@13%),如此一来,你需要缴付的税款总数是RM2320(RM3230-RM910)。

个人缴纳雇员公积金,不只协助你节省所得税,也为黄金岁月的退休金做好准备。

以下是Jeff读者过去9年的总收获:

| 9年的雇员公积金 | RM36,000 |

| 平均年回酬率5% | RM44,106.26 |

| 税款总节省 | RM8190.00 (RM910x9) |

| 9年私人退休计划的未来价值 | RM31,748.49 |

| 收获总计 | 收获总计RM84,044.75 |

在计算出过去9年缴纳雇员公积金,以及每年购买私人退休计划,收获总共RM84,044.75,你可以从中了解其益处,你也可以登入内陆税收局网页,下载表格B或表格BE,了解更多关于扣税的资料。

政府不时会修改扣税的数额,同时,重新推出新的扣税项目,政府在每年提呈财政预算案后,会有一些扣税的建议,不妨购买第二天的报章来阅读。或者你可以向会计或稽查公司购买相关的小册子,以了解更多详情。

不过,也不要基于税务减免购买金融产品,以便达到个人的财务目标。在追随个人财务目标期间,需要遵守一些步伐,也可以通过付费的方式,取得执照理财规划师的服务,为个人写一份完整的财务规划书。

年轻时储蓄为退休准备

当然,不是通过购买产品取得意见,如果选择节省咨询费,只是购买金融产品,获取的意见可能只局限于金融产品,未必符合个人较后阶段的财务目标。

总的来说,税务减免不是追随财务目标的主要考量,其他因素包括掌握复利率效应,尽量在年轻时储蓄,以便为退休后的岁月做好准备。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT