印尼出口政策再生变 棕油价闻风反弹

(吉隆坡20日讯)印尼棕油政策再度出现戏剧化进展,在昨日宣布将从23日(下周一)解除棕油出口禁令,今日又重新针对食用油实施国内市场义务(DMO)政策,规定种植公司仍需出售部分食用油予国内市场,大马棕油期货和种植股闻讯强力反弹,一洗早盘的颓势。

棕油期货一度涨4.2%

吉隆坡衍生产品交易所指标的8月棕油期货价早盘一度下跌至每公吨5925令吉低点,跌幅超过2%,在最新消息公布后,价格急速飙升,一度涨253令吉或4.2%至6325令吉高位,闭市时收窄涨幅,起47令吉,报6119令吉。

ADVERTISEMENT

马股种植指数也同样先挫后扬,闭市起20.47点或0.25%至8257点,巴都加湾(BKAWAN,1899,主板种植组)起14仙至27令吉70仙;大安控股(TAANN,5012,主板工业产品组)起14仙至5令吉48仙。云顶种植(GENP,2291,主板种植组)起2仙至8令吉62仙。IOI集团(IOICORP,1961,主板种植股)起1仙至4令吉40仙。FGV控股(FGV,5222,主板种植组)起6仙至1令吉74仙。吉隆坡甲洞(KLK,2445,主板种植组)无起落,报26令吉90仙。

吉隆坡甲洞在印尼有55%种植面积,云顶种植达59%,陈顺风资源(TSH,9059,主板种植组)达85%。

印尼总统佐科威周四下午表示,印尼将从5月23日起恢复出口原棕油和精炼产品。

然而,印尼政策今日又出现急转弯。根据《彭博社》报道,印尼要求生产商必须向本地市场销售一部分食用油,以确保供应并维持合理价格。政府将食用油DMO配额设定为1000万公吨,其中包括200万公吨的储备规模。

印尼贸易部将进一步公布每家种植公司的“义务量”。

印度孟买Sunvin集团研究主管阿尼古玛指出,印尼的规定印尼种植业尽义务的最新措施,无疑限制了印尼出口,有利大马、泰国和其余较小棕油生产国。

这不是印尼第一次规定种植公司需遵循义务,今年1月就规定需把20%出口量拨给国内市场,3月则提高至30%。兴业研究指出,印尼的戏码并非止于此,相信会委任政府实体以控制价格购买棕油产品,确保印尼国内食用油价格受控,或者为每公升食用油设定顶价。

兴业说,印尼也可能提高出口税捐,或者重启国内市场义务量(DMO)。

棕油价3年内料游走4500至5500

随着印尼周四宣布取消出口禁令,分析员认为,棕油价格将调整,今后3年棕油价预测游走于每公吨5500至4500令吉之间。

丰隆研究说,印尼棕油产出占全球菜油超过20%,即便原棕油价格即时反应而调整,不过由于其他菜油如大豆油、玉米油与葵花籽油产量波动,原棕油价今后3年可保持在5500与4500令吉之间。

续“加码”种植股

丰隆研究继续“加码”种植股,大众、联昌、兴业、马银行研究维持“中和”。

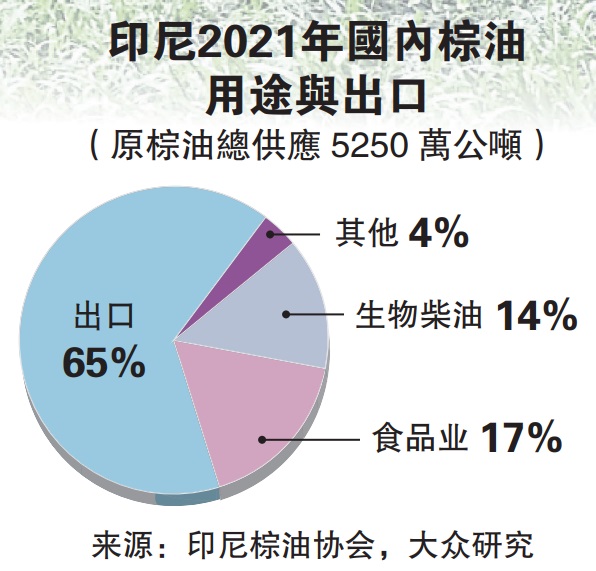

大众研究指出,印尼生产全球60%棕油,其中三分之一在国内市场消费;正如预期,上述禁令是短暂而主要确保5月初开斋节期间食用油供应充足价格稳定;3月印尼国内棕油库存按月升12.5%至568万公吨,写下2020年11月以来高位。

马银行研究指出,印尼禁令期间,印尼国内原棕油交易价跌至每公吨3910令吉,较禁令前跌了约20%;而大马与印尼的价差则从每公吨1800令吉,扩大至2784令吉。

该行指出,在禁令期间,印尼增加库存200万公吨(印尼棕油协会预测3月库存568万公吨),但业界仍然担忧印尼港口下周将拥堵。因而该行认为需要数周时间,才能让库存正常化。

在解除出口禁令后,马银行相信印尼与大马的棕油价差逐步收窄至每公吨2533令吉,假设印尼对棕油出口实施最高出口税(每公吨575美元),考量到印尼国内有充足棕油供应。

印尼出口商周一可开始恢复棕油出口,兴业研究认为,在禁令期间,印尼出口商暂停售卖而大约有1至3个月库存,相信1个月的出口可有接近240万公吨的供应。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT