国油资本开销有望重返400亿 上游油气业摩拳擦掌

(吉隆坡1日讯)国家石油公司(Petronas)今年第一季财报强劲,并预示将在接下来几个季度重拾油气活动,分析员认为,资本开销今年有望重返疫情前水平的逾400亿令吉,上游服务比如钻探与维护相关供应商料可受惠,维持油气领域“增持”投资评级。

ADVERTISEMENT

油气领域维持“增持”

扣除资产减值亏损,加上营运盈利(EBITDA)按年大涨73%至396亿令吉,带动国油截至2022年3月31日第一季净赚234亿3500万令吉,较前期的92亿2100万令吉飙升逾1.5倍。

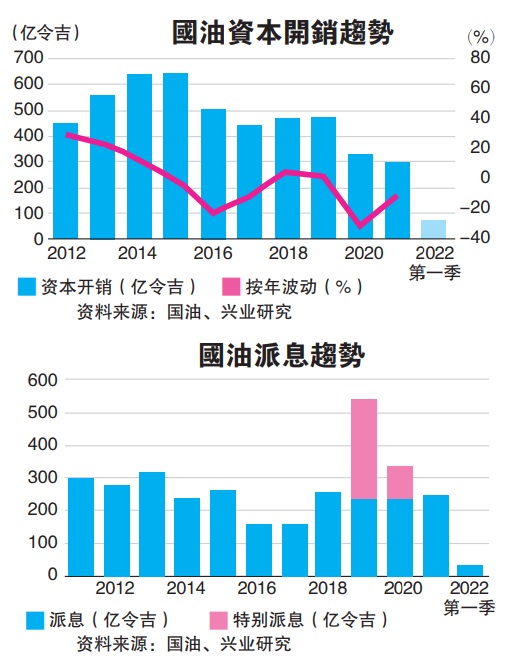

兴业研究分析员在报告指出,国油第一季的资本开销按年升高12%至74亿令吉,当中上游业务是最大贡献,占整体资本开销的58%,接下来才是下游(17%)及天然气(14%)业务,“今年1月至3月期间,国油的资本开销等同今年预估资本开销400亿至500亿令吉的15至19%,也相当贴近2019年的水平。

我们预期,国油或在未来几季,油气下半年加大资本开销支出力度。”

该行披露,国油第一季的国内资本开销年增30%,以强化油气服务和设备(OGSE)体系,相信未来几个季度会加速推动国内油气活动,不过有趣的是第一季整体集团成本按年劲起26%至565亿令吉,而营业额仍按年增长50%。

“第一季成本攀升的力度远大于2021年全年的仅逾1%,而当时全年营业额按年增加39%,这或是国油为应对原产品价格上涨,满足更高原料及设备成本,已调高服务收费。”

油价走高

带动国油净利

另一方面,达证券指出,国油第一季核心净利按年上涨83%至205亿令吉,主要是布兰特原油平均价格走高至每桶102美元;比起去年第一季则每桶均价61美元。

“油价攀升也带动上游油气业务,另外马币持续走贬,及下游商品价格趋升推高精炼及石油化学赚幅,抵销天然气及上游业务商品成本与更高税务冲击,今年第一季净利也是国油2012年第二季以来最佳季度表现。”

市场普遍认为,国油接下来将加速推动资本开销,而该行认为,国油资产负债表强劲,目前握有1184亿令吉现金,净现金0.16倍,绝对足以融资资本开销。

油价全年料守住105美元

欧盟制裁俄罗斯原油,或推高原油价格,不过分析员目前维持全年预估在每桶104至105美元,一旦俄罗斯与乌克兰战争结束,则原油价格或探低至每桶90美元水平。

油价战后或下探90美元

石油出口国组织与盟国(OPEC+)将在本周四(2日)召开部长级会议,兴业研究揣测,OPEC+将紧跟产量协议,维持每月提高的产量。

“我们今、明两年的原油价格预估仍维持在每桶104及85美元,不过随着欧盟制裁俄罗斯原油不在预期内,相信原油价格或超出原先预估。”

达证券也维持今年布兰特原油预期,相信年底每桶报价料为105美元;目前每桶为124美元。至于美国能源资料协会(EIA)预估则为每桶103美元。

“我们认为,原油价短期内在俄乌战争未解、OPEC+及美国减产、经济合作发展组织(OECD)原油库存低于3至5年平均移动线,及全球航空业逐步重开带动燃油需求利好下,有望继续走强。”

不过若以中长期角度来看,该行假设俄乌战争结束,这或打击油价涨势,促使回归合理化水平。

“因此,我们也首次披露明年的布兰特原油价格预期,料可达每桶90美元,至于EIA预估每桶98美元。”

国油两年内

可再派息200亿

国油资产负债表稳健,分析员认为,仍有能力在不显著冲击净现金的情况下,在2022及2023年间额外派发100亿至200亿令吉特别股息,以帮助减轻政府财政负担。

兴业研究披露,纵然国油第一季派息30亿令吉,但净现金持续走强,按季增35%至910亿令吉,归功于营运现金流按季走高,且政府目前并未要求特别派息。

“虽然政府目前并未要求特别派息,但我们认为,国油很大可能需要贡献,尤其在油价走高下,燃油补贴持续暴涨。参照现有净现金情况,我们认为国油这两年间仍有能力额外派发100亿至200亿令吉特别股息予政府。”

油气股首选国油化学阿玛达

随着国油将加大资本开销拉抬油气活动,加上未来更好的服务收费率,油气领域上游业者将率先获带动,兴业研究首选国油化学(PCHEM,5183,主板工业产品服务组)及阿玛达(ARMADA,5210,主板能源组)。

“我们追踪的6家油气公司上个月公布今年首季财报,再次是起落参半的表现,即1家表现超预期、2家逊于预期,及3家符合预期,当中表现令人失望的是戴乐集团(DIALOG,7277,主板能源组)及国油贸易(PETDAG,5681,主板消费产品服务组)。”

该行指出,阿玛达则是唯一表现超预期,核心净利按年升高21%,除了继续竞标浮式生产储卸油船(FPSO)项目,同时也积极探讨新机会,比如浮动液化天然气船(FLNG)。

“该公司仍是我们首选油气股,除了估值诱人(2023财政年本益比的3.8倍),FPSO业务稳健加上持续推释放资产价值,资产负债表也相当强劲。”

至于达证券,则看好天然气业者沿海工程(COASTAL,5071,主板能源组)前景,以2023财政年估值计算,将目标价从2令吉调高至2令吉59仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT